¿Cómo registrar importaciones y facturas DUA?

El registro de una importación, y el pago del IVA, requiere las siguientes anotaciones:

- En contabilidad, reflejar la deuda con el proveedor extranjero (esto no ha de reflejarse en el libro de facturas).

- El DUA, reflejado como factura, ha de aparecer en el libro de facturas (para poder ir en el SII). ATENCIÓN: como «proveedor» tiene que aparecer el importador, es decir la empresa que importa, la que está dada de alta en Anfix.

- La factura del transportista (por ejemplo DHL) que ha pagado los conceptos del DUA como suplido.

Vamos a comenzar por el registro del DUA en Anfix.

En este ejemplo, la empresa «ENTRETENIMIENTOS SIGLO XXI», hace una importación a un proveedor extranjero X, y su transportista es DHL.

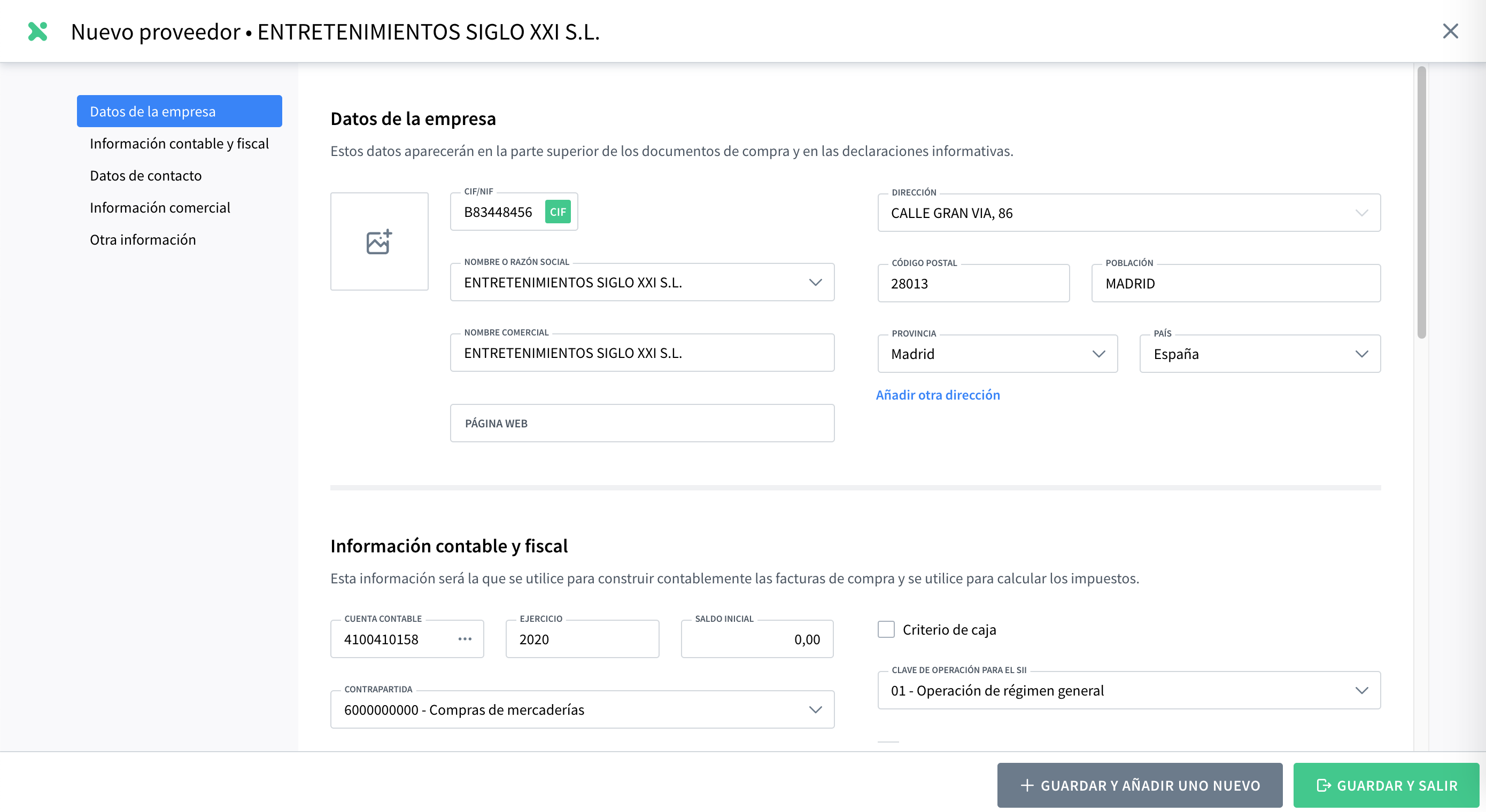

Lo primero que tendremos que hacer será dar de alta un proveedor que represente a la propia empresa que compra, el importador. Le asignaremos una cuenta de acreedor (41..)

A continuación registraremos el DUA. El proveedor, tal y como explica hacienda, ha de ser el importador y titular del libro registro. Por eso utilizaremos el proveedor que acabamos de crear. Esta cuenta, al final del proceso contable de la importación, ha de quedar a cero.

Desde COMPRAS → FACTURAS RECIBIDAS, pulsamos en «Nueva» para crear una factura.

- Si tenemos activo el SII en Anfix, el tipo de factura será “Importaciones DUA”. (Si no será “Normal”).

- Como proveedor, indicamos el importador (el creado en el paso anterior).

- Como número de factura, pondremos el número del DUA.

A continuación indicamos las líneas de la factura.

- El tipo de operación será “5 – Importaciones”. Esto hará que se reflejen estos datos en los modelos 303 y 390, en las casillas relativas a importaciones.

- La base imponible, ha de ser aquella que se refleje en la casilla 47 del DUA. (Según hacienda ha de reflejar: el Valor en Aduana de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes a la importación y más los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad ).

Si fuera necesario, podríamos desglosarlo en varias líneas:

El asiento contable que realizará Anfix será el siguiente:

La cantidad reflejada en la cuenta del importador (41..) veremos más adelante que queda saldada – será igual a cero al final del proceso. Una parte se reclasificará como deuda con el proveedor extranjero. Y el resto, como suplido, que ha pagado por nosotros el transitario.

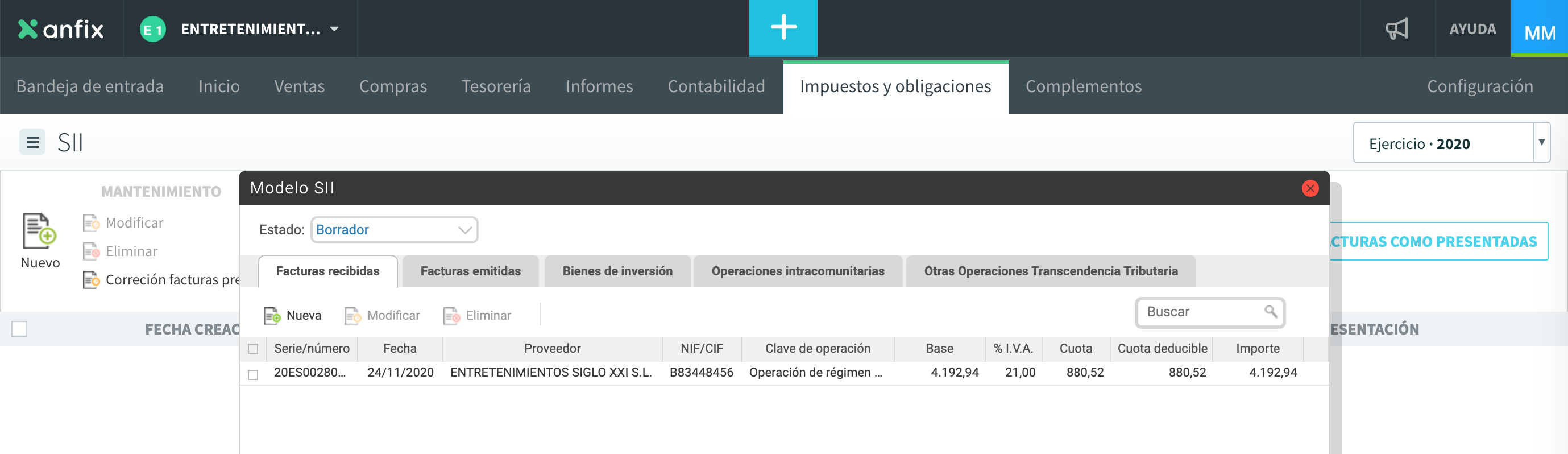

El modelo 303 refleja estos importes en las casillas 32 y 33:

El modelo 390 lo refleja en las casillas 621 y 622:

En el SII, la factura aparece, con el importador como proveedor:

Vamos ahora a reflejar la FACTURA DEL TRANSITARIO, que ha pagado por nosotros el IVA del DUA.

Desde COMPRAS → FACTURAS RECIBIDAS, creamos una factura.

- El tipo de factura será “Normal”.

- Como proveedor, indicamos el transitario.

- Como número de factura, pondremos el número de factura del transitario.

![]()

A continuación indicamos la primera línea de la factura, con la base imponible sujeta a IVA de la factura del transitario:![]()

Esto se reflejará en los modelos 303 y 390.

Y nos faltaría incorporar el IVA de la importación y otros suplidos – es decir, el importe que el transitario ha pagado por nosotros, y que no está sujeto a IVA en su factura. Para reflejar esto, utilizaremos la cuenta del importador (41.x), donde ya habíamos reflejado este importe al registrar el DUA, y lo podemos indicar así:![]() Esto no tendrá reflejo en los modelos de impuestos.

Esto no tendrá reflejo en los modelos de impuestos.

El asiento contable que realiza Anfix será el siguiente:![]()

Con esto, hemos ajustado parte del importe que tenemos en la cuenta del importador.

El modelo 303 incorporará el IVA de los servicios del transitario en las casillas 28 y 29:![]()

En el modelo 390 lo veremos en las casillas 605 y 606:![]()

En el SII aparecerá una nueva línea, en la que veremos como proveedor al transitario:![]()

Vamos ahora a registrar la deuda con el proveedor extranjero.

Esto tendremos que registrarlo como un simple asiento contable, puesto que NO ha de aparecer en el libro de facturas.

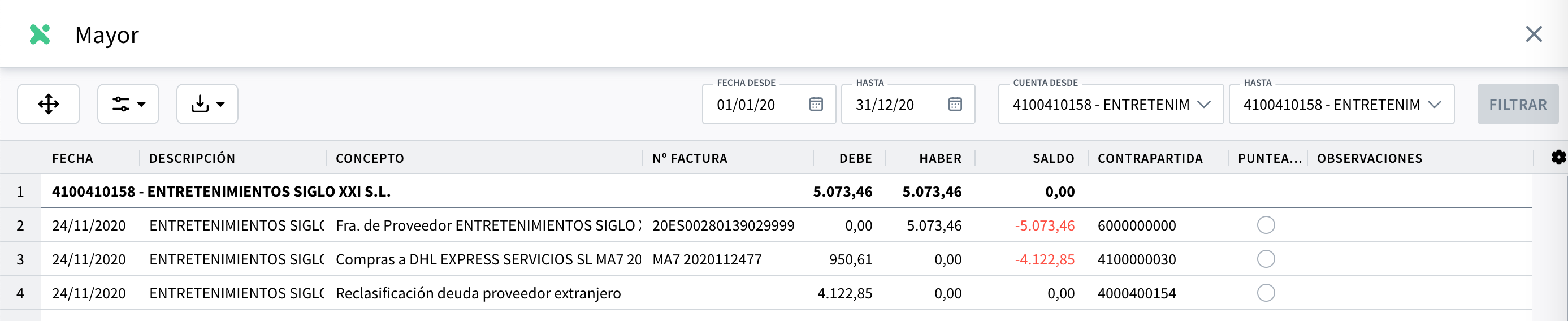

Con este asiento, la cuenta que representa al importador, queda saldada. Podemos comprobarlo en el libro mayor (Nota: posicionándonos sobre un campo que contenga la cuenta contable, y pulsando la tecla + del teclado, se abrirá el mayor, filtrado para esa cuenta).

REFLEJANDO LOS PAGOS

1- Pago al proveedor extranjero:

Si tenemos el banco conectado, cuando llegue a TESORERÍA el pago al proveedor, podremos llevarlo a contabilidad a través de la pestaña de CONCILIACIÓN RÁPIDA.

Indicaremos la cuenta del proveedor extranjero:

Si hubieran diferencias por tipo de cambio, y quisiéramos ajustarlas en el asiento del pago, pulsando en el importe, se desplegará la información y podremos incluir líneas adicionales.

Si no utilizáramos TESORERÍA, lo registraríamos desde CONTABILIDAD, con un debe a la cuenta del proveedor extranjero, y haber a la cuenta del banco.

2 – Pago al transitario:

Como para cualquier factura ordinaria, en TESORERÍA, accediendo a “Buscar otro documento”, aparecerá el vencimiento de esta factura y podremos conciliarlo con el movimiento bancario del pago.![]()

También podemos reflejar el pago desde la propia factura, en la pestaña de PAGOS. Si tenemos el banco conectado, seleccionaremos aquí el movimiento. Si no, podemos indicar “Cuenta corriente por defecto” y se contabilizará un pago a la cuenta 572.0 :![]()

3- Marcando la factura DUA registrada al importador como pagada.

Como hemos visto, la cuenta del importador, ha quedado saldada.

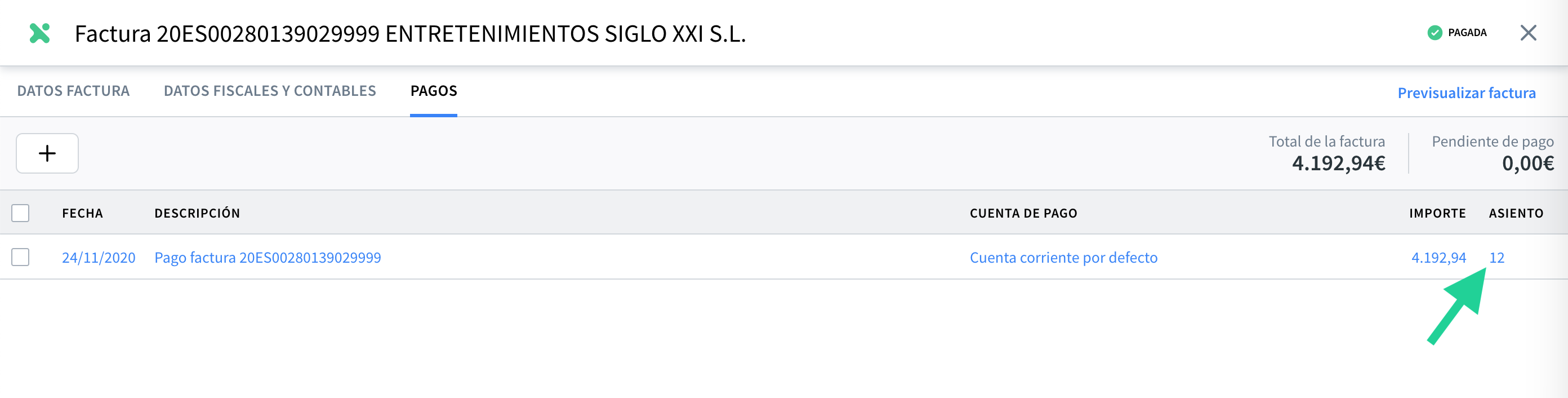

En COMPRAS veremos la factura del DUA, la cual podremos anotar como pagada. Esto requerirá que anotemos su pago, y después, hagamos una reclasificación contable.

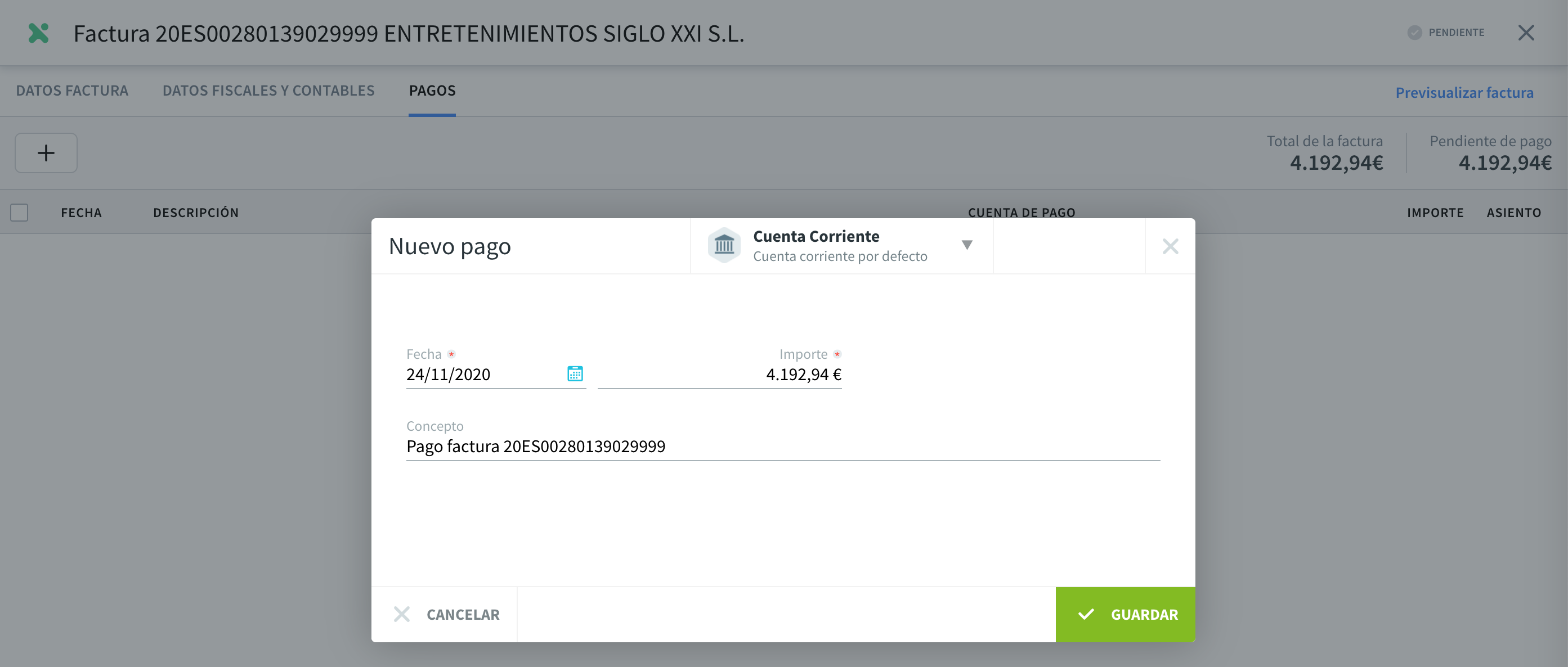

Accedemos a la factura y, en la pestaña de PAGOS, pulsamos en nuevo. A continuación elegimos, por ejemplo, la “Cuenta corriente por defecto”:

Al guardar el pago, la factura aparecerá como pagada. Ya no veremos este vencimiento desde TESORERÍA. Aunque se habrá registrado un asiento contable, que tendremos que revertir.

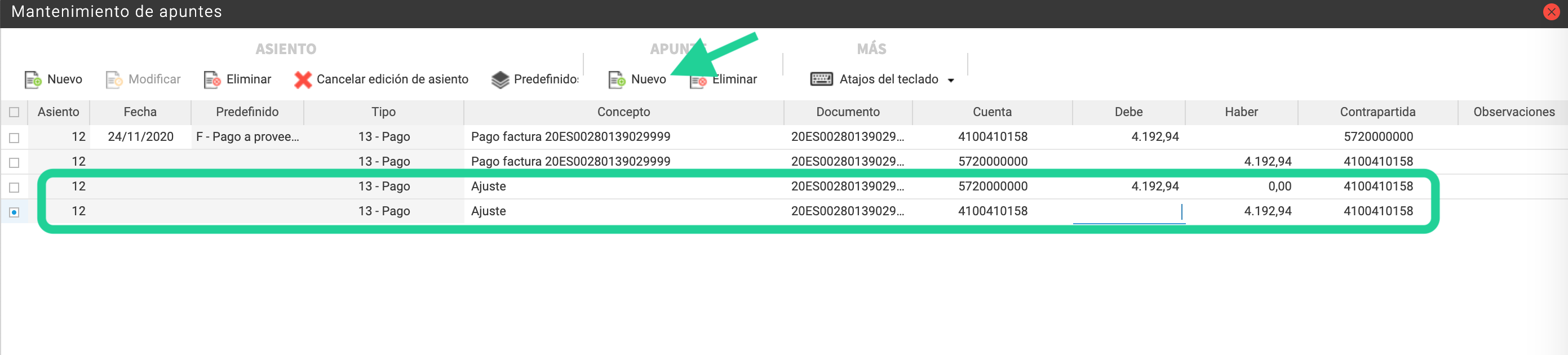

Podemos hacerlo con un nuevo asiento contable, o incluyendo apuntes en el mismo asiento del pago. Para esto último, y, siguiendo desde donde estábamos, en el listado de pagos de la factura, pulsamos sobre el número de asiento:

Aquí, añadiremos dos líneas adicionales, donde revertiremos los importes:

De este modo, el impacto contable en estas cuentas es de cero euros.

Recuerda que puedes ver esta misma explicación en formato audiovisual cuantas veces registrándote en Anfix Academy a través de el siguiente enlace.

https://academiaanfix.thinkific.com/courses/primeros-pasos-con-anfix