¿Qué información contiene el modelo 303 en régimen general?

El Modelo 303 “IVA. Autoliquidación” contendrá la información relativa al IVA (y Recargo de Equivalencia) de las facturas de la empresa – Anfix lo completará con la información de los asientos contables de facturas emitidas y recibidas, incluyendo también las rectificativas.

CONTENIDOS DE ESTA PÁGINA DE AYUDA:

- INFORMACIÓN IMPORTANTE para una correcta generación del modelo

- Datos de CABECERA

- Datos de IDENTIFICACIÓN

- Contenido CASILLA POR CASILLA:

- Preguntas frecuentes:

INFORMACIÓN IMPORTANTE PARA UNA CORRECTA GENERACIÓN DEL MODELO

Hay dos puntos importantes a tener en cuenta:

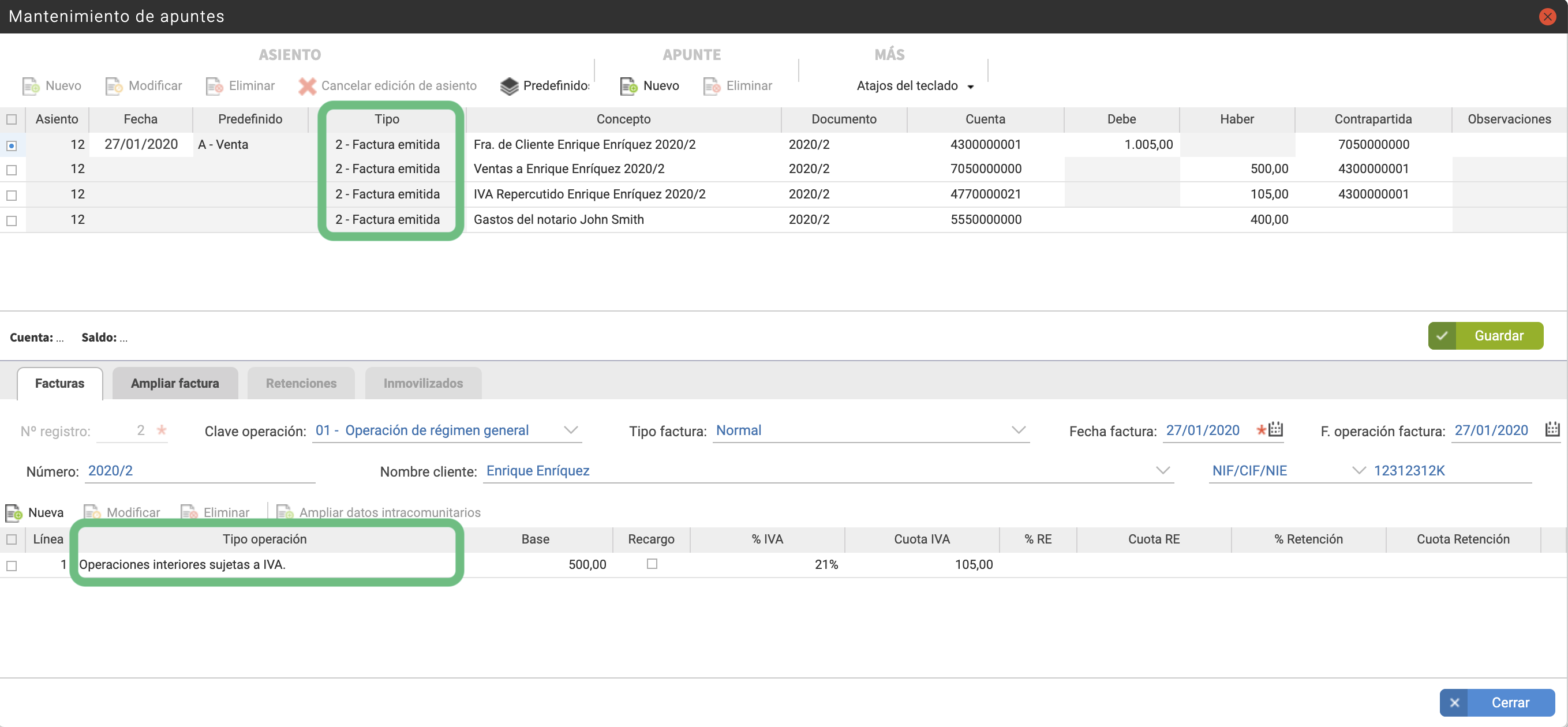

1. Para que la información se refleje correctamente en el modelo 303, es imprescindible que el tipo de factura y el tipo de operación sean los correctos. Estos valores los podemos comprobar en el asiento contable de la factura:

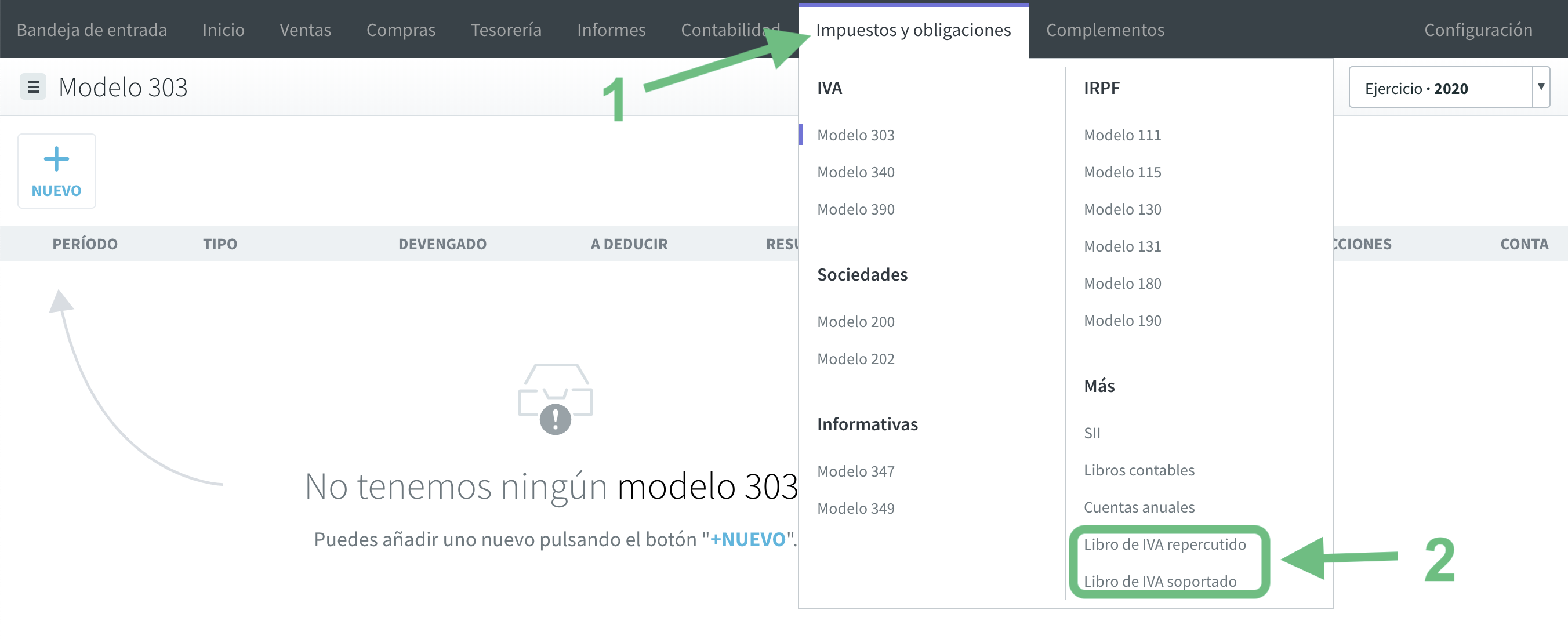

También podemos verificar estos valores utilizando el informe de IMPUESTOS Y OBLIGACIONES → Libro de IVA soportado (o repercutido):

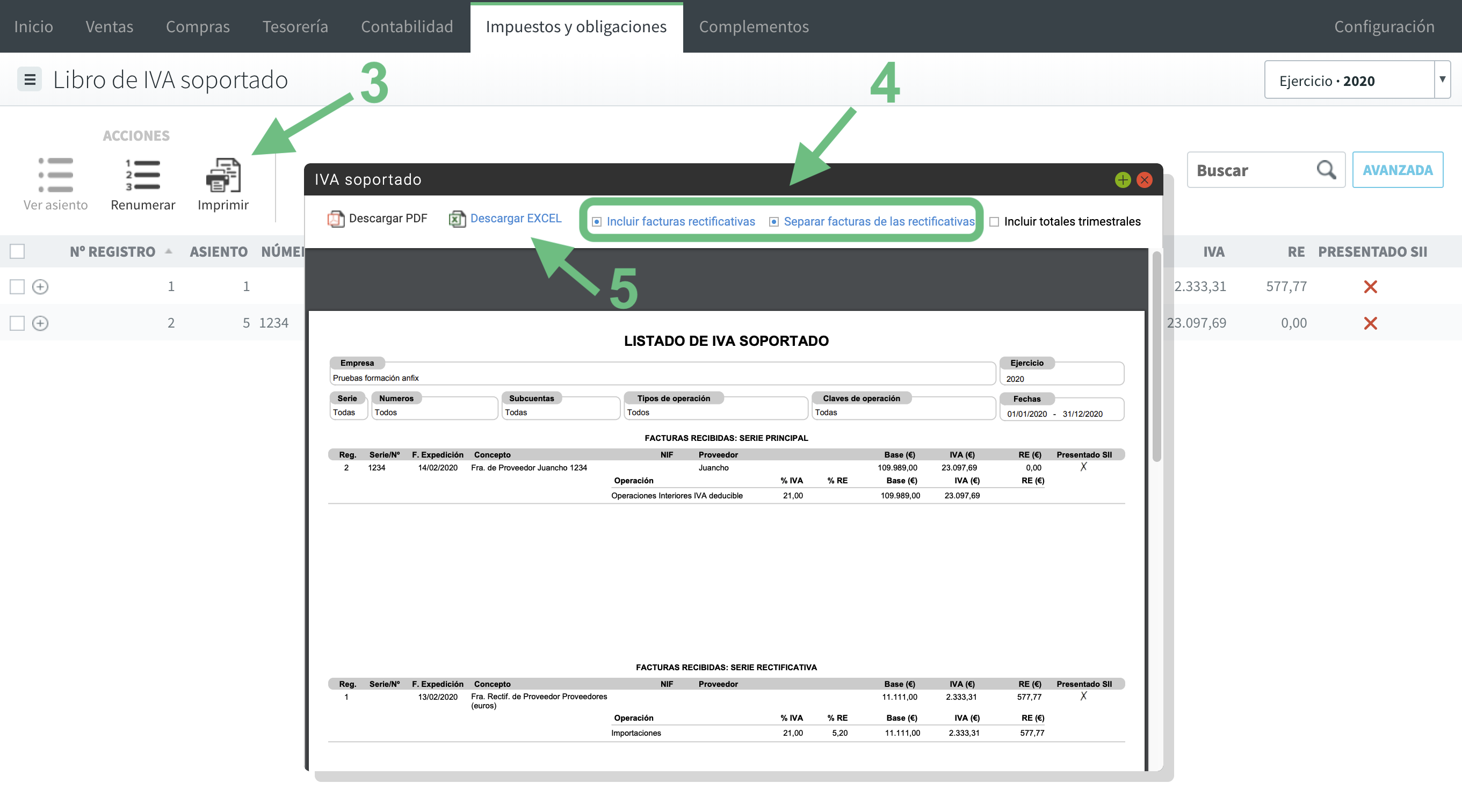

Pulsaremos en IMPRIMIR, seleccionaremos que queremos incluir las facturas rectificativas y separarlas, y después pulsamos en DESCARGAR EXCEL:

Se descargará en nuestro ordenador un listado en formato Excel con las facturas y su información, donde podremos agrupar por tipo de operación.

2. También es IMPORTANTE tener en cuenta que el modelo recogerá aquellas facturas que caigan dentro del período (mes o trimestre) seleccionado, teniendo en cuenta para ello la fecha del asiento contable. Esta fecha se copiará de la «Fecha asiento» cuando la factura es creada desde VENTAS o COMPRAS, y podrá modificarse también desde CONTABILIDAD.

Pulsa aquí para ver cómo presentar el modelo 303.

Veamos la información de cada apartado:

CABECERA

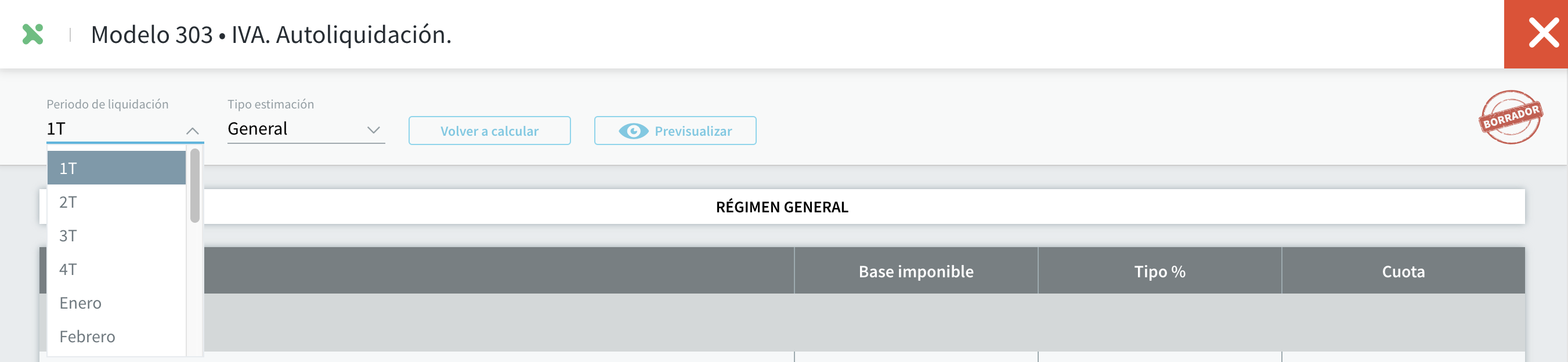

- PERÍODO DE PRESENTACIÓN: podremos elegir el mes o trimestre para el que queremos elaborar el modelo. Por defecto, Anfix propondrá el período de impuestos que hay que presentar según el día actual.

- TIPO DE ESTIMACIÓN: aquí aparecen las opciones de: Simplificada, General y Ambas. Las casillas de este modelo se actualizarán según los requerimientos de la Agencia Tributaria, en función de la opción que seleccionemos.

- Botón «VOLVER A CALCULAR»: Pulsando este botón se importarán de nuevo los datos de contabilidad, borrándose lo que hubiera anteriormente. Es decir que, si hubiéramos indicado alguna casilla de manera manual, este valor se borrará.

- Botón «PREVISUALIZAR»: Pulsando este botón veremos en pantalla cómo quedaría el modelo relleno, y también podríamos descargarlo en formato PDF.

- Indicador de estado (sello de la esquina superior derecha): indica cómo se encuentra el modelo en el cada momento. Antes de guardarlo, el estado será “borrador”, y cambiará a listo para presentar una vez pulses en “GUARDAR” el modelo.

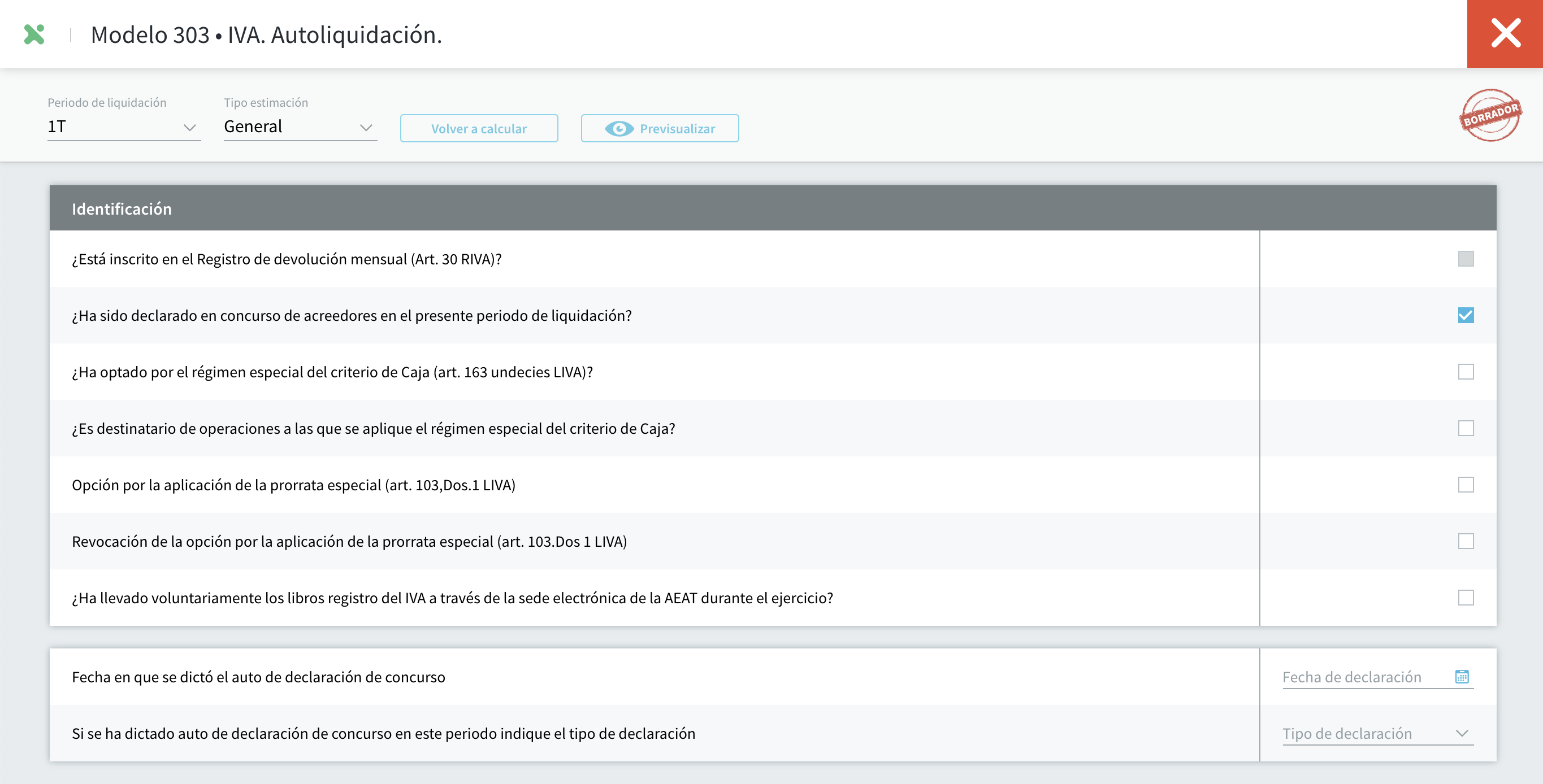

IDENTIFICACIÓN

En esta sección se informa de la situación de la empresa, en referencia a este modelo indicando si:

- Está inscrita en el registro de devolución mensual.

- Está en concurso de acreedores: Si marcamos esta casilla, aparecerán, en la parte inferior, las casillas en las que indicar la fecha y el tipo de declaración del auto.

- Se acoge al criterio de caja: Si la empresa se acoge a criterio de caja y esto se indicó en la configuración de la empresa, esta casilla aparecerá marcada. Pulsa aquí para ver cómo configurar estos datos.

- Es destinataria de operaciones de caja: Este indicador aparecerá marcado si hemos registrado alguna factura de compras con el indicador del criterio de caja.

- Opta por la aplicación de prorrata.

- Revoca la opción de la aplicación de prorrata.

- Ha llevado electrónicamente los libros registro del IVA durante el ejercicio.

Pulsando en la flecha de la esquina inferior izquierda ![]() pasamos a la siguiente pestaña, en la que encontraremos la información desglosada en las secciones de «IVA devengado», «IVA deducible» , «Información Adicional» y «Resultado». Esta información, Anfix la toma de los asientos de contabilidad, teniendo en cuenta el tipo de asiento y tipo de operación.

pasamos a la siguiente pestaña, en la que encontraremos la información desglosada en las secciones de «IVA devengado», «IVA deducible» , «Información Adicional» y «Resultado». Esta información, Anfix la toma de los asientos de contabilidad, teniendo en cuenta el tipo de asiento y tipo de operación.

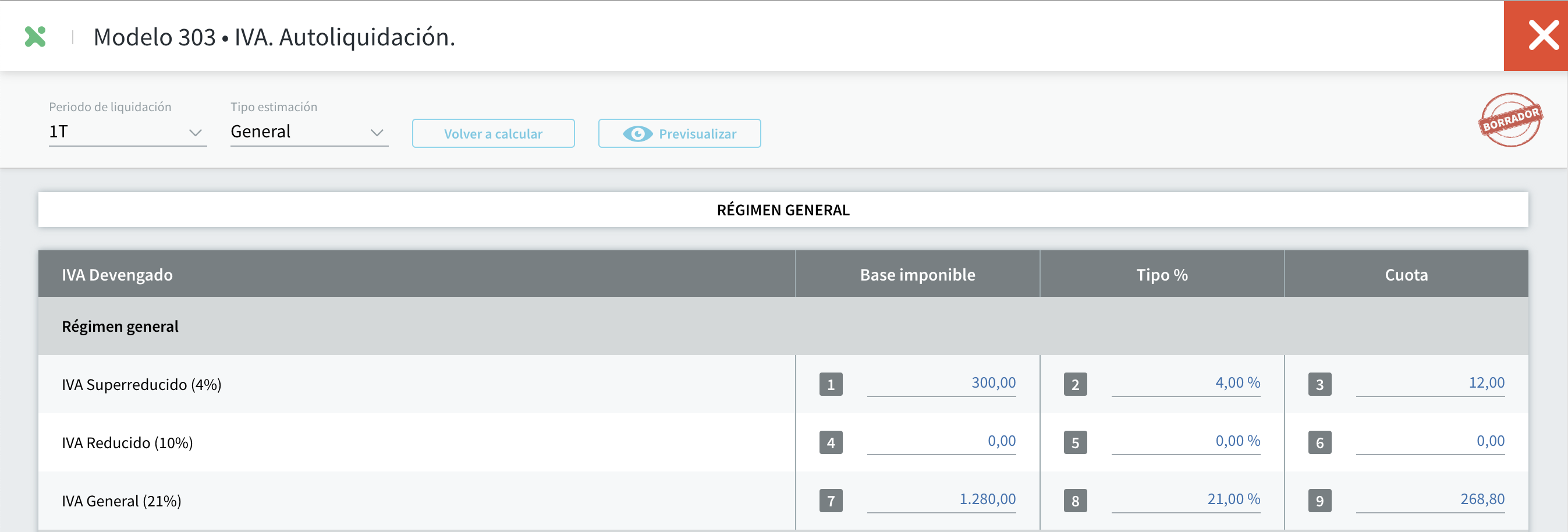

IVA DEVENGADO

- Régimen general (casillas 01 a 09): se cargará la suma de las Bases Imponibles, porcentaje y cuotas de IVA de los asientos tipo “Factura emitida”, con tipo de operación “Operaciones interiores sujetas a IVA”. Estos valores los podemos comprobar en el asiento contable de la factura:

- Otras: Adquisiciones intracomunitarias (casillas 10 y 11): pulsando sobre el botón de editar

se desplegarán los campos inferiores, en los que se desglosan las bases imponibles en función del porcentaje de IVA. En las casillas 10 y 11 tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE. Los importes se tomarán de los asientos tipo “Factura recibida” y «Bien de inversión – Compra», con tipo de operación de “Adquisición intracomunitaria” o «Servicios recibidos de la U.E.».

se desplegarán los campos inferiores, en los que se desglosan las bases imponibles en función del porcentaje de IVA. En las casillas 10 y 11 tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE. Los importes se tomarán de los asientos tipo “Factura recibida” y «Bien de inversión – Compra», con tipo de operación de “Adquisición intracomunitaria” o «Servicios recibidos de la U.E.».

- Otras operaciones de inversión de sujeto pasivo (casillas 12 y 13): tomarán los importes de los asientos tipo “Factura recibida” y «Bien de inversión – Compra», con tipo de operación de “Inversión del sujeto pasivo».

- Modificación bases y cuotas (casillas 14 y 15): tendremos la suma de las Bases Imponibles y cuotas de IVA de los asientos tipo:

-

- “Rectificativa – factura emitida” con tipo de operación “Operaciones interiores sujetas a IVA”.

- “Rectificativa – factura recibida” con tipo de operación «Adquisición intracomunitaria», «Servicios recibidos de la U.E.» o «Inversión Sujeto Pasivo».

- “Rectificativa – Bien de inversión – Compra” con tipo de operación «Adquisición intracomunitaria», «Servicios recibidos de la U.E.» o «Inversión Sujeto Pasivo».

-

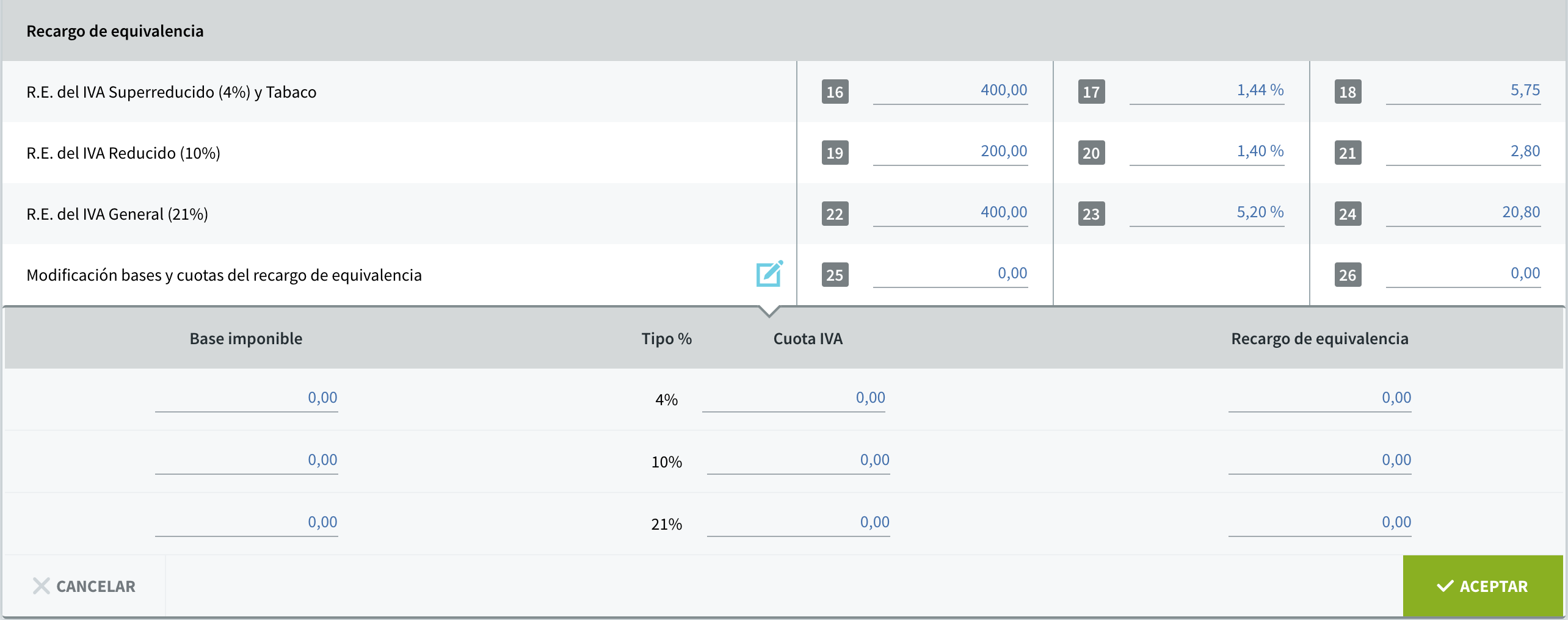

- Recargo de equivalencia (casillas 16 a 24): tendremos la suma de las Bases Imponibles y cuotas de Recargo de Equivalencia de los asientos tipo “Factura emitida” y tipo de operación “Operaciones interiores sujetas a IVA”, que tengan recargo de equivalencia.

- Modificación recargo de equivalencia (casillas 25 y 26): tendremos la suma de las Bases Imponibles y cuotas de Recargo de Equivalencia de los asientos tipo “Rectificativa – factura emitida” y tipo de operación “Operaciones interiores sujetas a IVA”, que tengan recargo de equivalencia.

- Finalmente tendremos el total de la cuota devengada, con la suma de las cuotas de IVA correspondientes.

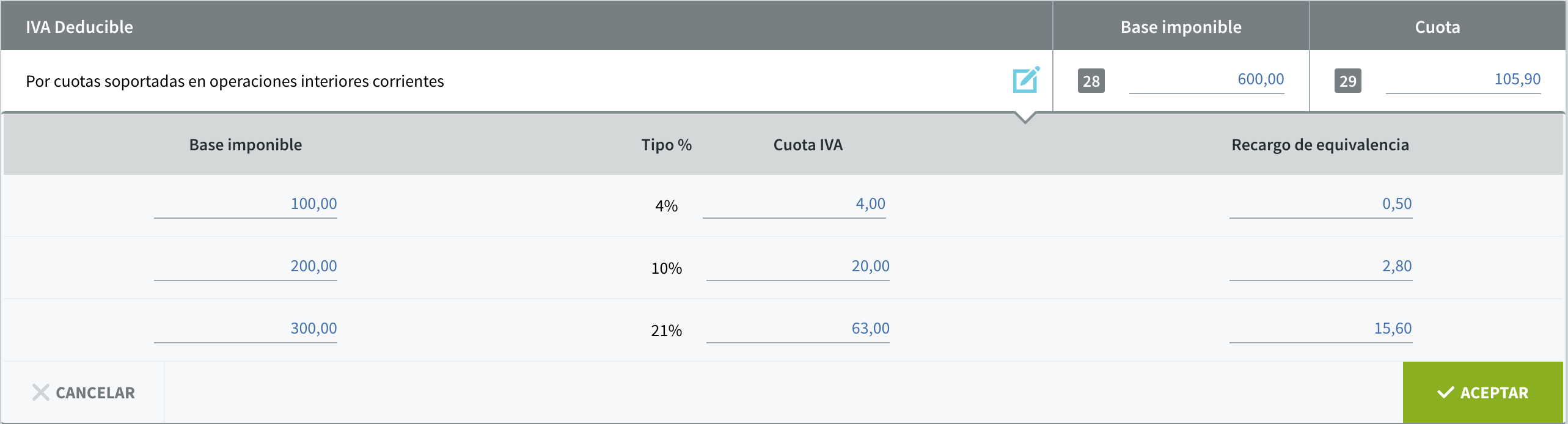

- Por cuotas soportadas en operaciones interiores corrientes (casillas 28 y 29): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de los asientos tipo “Factura recibida”, con tipo de operación “Operaciones interiores IVA deducible” o “Inversión Sujeto Pasivo».

- Por cuotas soportadas en operaciones interiores con bienes de inversión (casillas 30 y 31): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de todos los asientos tipo “Bien de inversión – Compra”, y tipo de operación , “Operaciones interiores IVA deducible” o “Inversión Sujeto Pasivo».

- Por cuotas soportadas en las importaciones bienes corrientes (casillas 32 y 33): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de todos los asientos tipo “Factura recibida” y tipo de operación , “Importaciones”.

- Por cuotas soportadas en las importaciones de bienes de inversión (casillas 34 y 35): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de todos los asientos tipo “Bien de inversión – Compra” y tipo de operación , “Importaciones”.

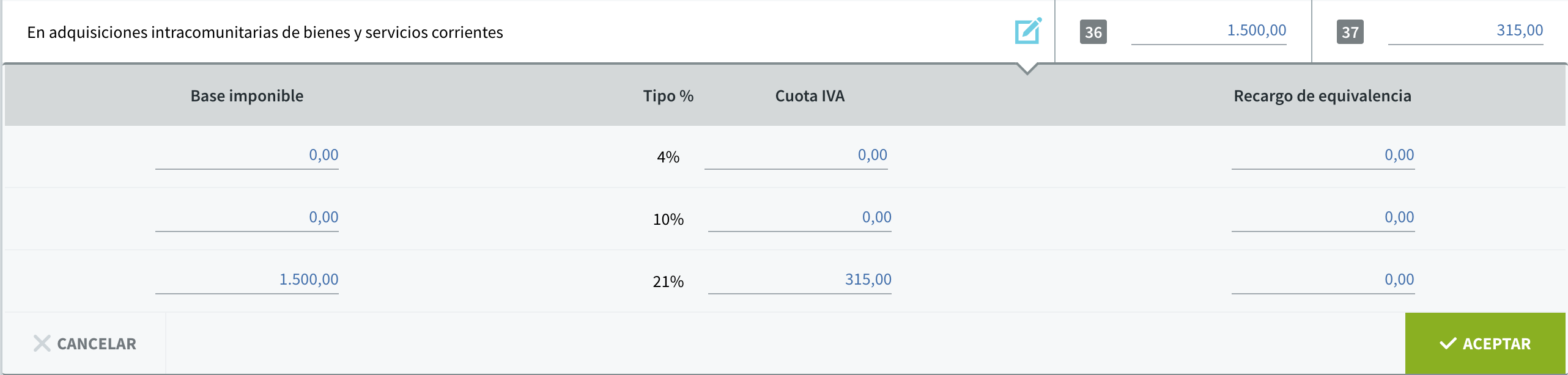

- En adquisiciones intracomunitarias de bienes y servicios corrientes (casillas 36 y 37): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de todos los asientos tipo “Factura recibida” y tipo de operación , “Adquisición Intracomunitaria” o «Servicios recibidos de la U.E».

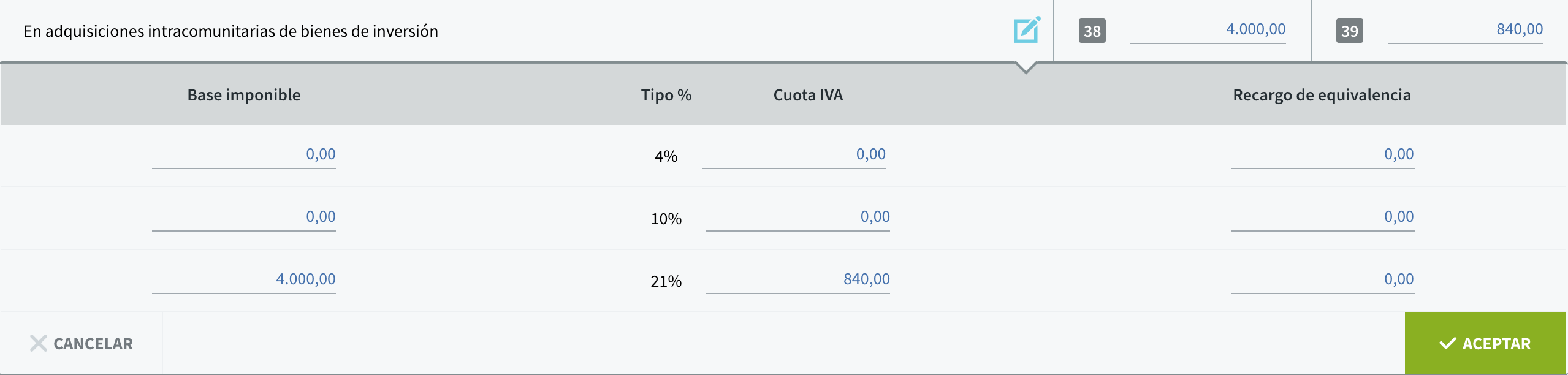

- En adquisiciones intracomunitarias de bienes de inversión (casillas 38 y 39): tendremos la suma de las Bases Imponibles y cuotas de IVA y de RE de todos los asientos tipo “Bien de inversión – Compra” y tipo de operación “Adquisición Intracomunitaria” o «Servicios recibidos de la U.E.».

- Rectificación de las deducciones (casillas 40 y 41): tendremos la suma de las Bases Imponibles y cuotas de IVA y RE de los asientos tipo “Rectificativa – factura recibida” y «Rectificativa – Bien de inversión – compra» con tipo de operación “Operaciones interiores sujetas a IVA”, «Compensaciones agrarias», “Adquisición intracomunitaria”, «Servicios recibidos de la U.E.”, «Importaciones» o “Inversión del Sujeto Pasivo».

- Compensaciones en régimen especial de la agricultura, ganadería y pesca (casilla 42): tendremos la suma de las cuotas de IVA y RE de los asientos tipo “Factura recibida» y “Bien de inversión – Compra” con tipo de operación “Compensaciones Agrarias”.

- Regularización de bienes de inversión (casilla 43): podremos introducir los datos de este tipo de operaciones de forma manual.

- Regularización por aplicación porcentaje definitivo de prorrata (Sólo 4T o mes 12) (casilla 44): tendremos que indicar de forma manual el importe resultante del asiento de regularización correspondiente a la prorrata. Únicamente se rellenará si la empresa aplica la regla de la prorrata.

![]()

- Finalmente tendremos el total de la cuota a deducir, con la suma de las cuotas de IVA correspondientes.

- Entregas intracomunitarias de bienes y servicios (casilla 59): tendremos la suma de las bases imponibles de los asientos tipo “Factura emitida» y «Rectificativa – Factura emitida» con tipo de operación “Entregas intracomunitarias” o «Entregas intracomunitarias (Operaciones triangulares)».

- Exportaciones y operaciones asimiladas (casilla 60): tendremos la suma de las bases imponibles de los asientos tipo “Factura emitida» y «Rectificativa – Factura emitida» con tipo de operación “Exportaciones” o bien «Operaciones con Canarias, Ceuta y Melilla».

- Operaciones no sujetas o con inversión de sujeto pasivo que originan el derecho a devolución (casilla 61): tendremos la suma de las bases imponibles de los asientos tipo “Factura emitida” y “Rectificativa – Factura emitida” con tipo de operación “Operaciones no sujetas a IVA o Inversión del Sujeto pasivo con derecho a deducción”.

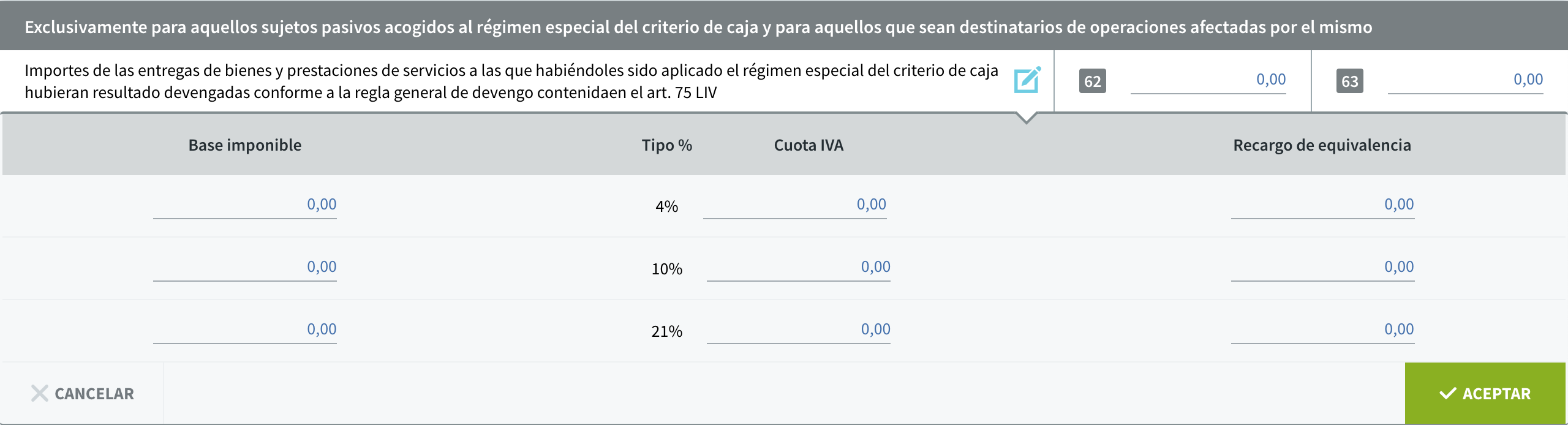

EXCLUSIVAMENTE PARA AQUELLOS SUJETOS PASIVOS ACOGIDOS AL RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA Y PARA AQUELLOS QUE SEAN DESTINATARIOS DE OPERACIONES AFECTADAS POR EL MISMO

- Operaciones a las que habiéndoles sido aplicado el régimen especial del criterio de caja hubieran resultado devengadas conforme a la regla general de devengo contenida en el art. 75 LIVA (casillas 62 y 63): únicamente aparecerá en caso de que se haya seleccionado la opción de «¿Ha optado por el régimen especial del criterio de caja (art. 163.undecies LIVA)?». Aquí tendremos la suma de las Bases Imponibles de los asientos tipo “Factura emitida” y “Factura emitida – Rectificativa”, con tipo de operación “Operaciones interiores sujetas a IVA”, que apliquen criterio de caja.

- Importes de las adquisiciones de bienes y servicios a las que les sea de aplicación o afecte el régimen especial del criterio de caja (casillas 74 y 75): únicamente aparecerán si se marcó la opción de: «¿Ha sido destinatario de operaciones a las que se aplique el régimen especial del criterio de Caja?». Tendremos suma de las Bases Imponibles de los asientos tipo “Factura recibida” , “Compra – bien de inversión”, “Factura recibida – Rectificativa” y “Compra – Bien de inversión – Rectificativa” con tipo de operación “Operaciones interiores sujetas a IVA”, con criterio de caja.

En esta última sección se realizarán las operaciones de suma o resta indicadas, y, además tendremos:

- Regularización cuotas art. 80.Cinco.5ª LIVA (casilla 76): podremos introducir de forma manual, el importe correspondiente a las cuotas soportadas que no pudo deducirse y de las que resulta deudor frente a la Hacienda Pública.

- % Atribuible a la Administración del estado (casilla 65) con un 100% por defecto, y su cuota correspondiente (casilla 66).

- IVA a la importación liquidado por la aduana pendiente de ingreso (casilla 77): a indicar de forma manual.

- Cuotas a compensar de períodos anteriores (casilla 67): aquí se volcará el importe a compensar de los modelos de períodos anteriores, siempre y cuando los modelos estén en estado «Presentado».

- Exclusivamente para sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las diputaciones Forales. Resultado de la regularización anual (casilla 68): a indicar de forma manual.

- A deducir (exclusivamente en caso de autoliquidación complementaria) (casilla 70): si estamos generando una declaración complementaria, y el resultado de la original fué a deducir, éste se volcará en esta casilla.

¿EN QUÉ CASILLAS SE REFLEJA MI FACTURA?

A continuación indicaremos las casillas en las que quedará reflejada una factura, en función de su tipo y del tipo de operación que tiene para los modelos de IVA.

Estos valores los podemos comprobar en el asiento contable de la factura:

- Factura emitida, según su tipo de operación:

- Operaciones interiores sujetas a IVA: Casillas 1 a 9, y casillas 16 a 24 si tienen información de Recargo de Equivalencia.

- Operaciones exentas sin derecho a deducción: No se refleja en este modelo.

- Entregas intracomunitarias: Casilla 59.

- Entregas intracomunitarias (operaciones triangulares): Casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: Casilla 60.

- Exportaciones: Casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: Casilla 61.

- Otras operaciones exentas con derecho a devolución: No se refleja en este modelo.

- Rectificativa – Factura emitida, según su tipo de operación:

- Operaciones interiores sujetas a IVA: Casillas 14 y 15, y casillas 25 y 26 si tienen información de Recargo de Equivalencia.

- Operaciones exentas sin derecho a deducción: No se refleja en este modelo.

- Entregas intracomunitarias: Casilla 59.

- Entregas intracomunitarias (operaciones triangulares): Casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: Casilla 60.

- Exportaciones: Casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: Casilla 61.

- Otras operaciones exentas con derecho a devolución: No se refleja en este modelo.

- Factura recibida, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 28 y 29.

- Compensaciones agrarias: Casilla 42.

- Adquisición intracomunitaria: Casillas 10 y 11, y casillas 36 y 37.

- Servicios recibidos de la U.E.: Casillas 10 y 11, y casillas 36 y 37.

- Importaciones: Casillas 32 y 33.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 12 y 13, y casillas 28 y 29.

- Rectificativa – Factura recibida, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 40 y 41.

- Compensaciones agrarias: Casillas 40 y 41.

- Adquisición intracomunitaria: Casillas 14 y 15, y casillas 40 y 41.

- Servicios recibidos de la U.E.: Casillas 14 y 15, y casillas 40 y 41.

- Importaciones: Casillas 40 y 41.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 14 y 15, y casillas 40 y 41.

- Bien de inversión – compra, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 30 y 31.

- Compensaciones agrarias: Casilla 42.

- Adquisición intracomunitaria: Casillas 10 y 11, y casillas 38 y 39.

- Servicios recibidos de la U.E.: Casillas 10 y 11, y casillas 38 y 39.

- Importaciones: Casillas 34 y 35.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 12 y 13, y casillas 30 y 31.

- Rectificativa – Bien de inversión – compra, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 40 y 41.

- Compensaciones agrarias: Casillas 40 y 41.

- Adquisición intracomunitaria: Casillas 14 y 15, y casillas 40 y 41.

- Servicios recibidos de la U.E.: Casillas 14 y 15, y casillas 40 y 41.

- Importaciones: Casillas 40 y 41.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 14 y 15, y casillas 40 y 41.

¿CÓMO VERIFICO SI HAN LLEGADO A CONTABILIDAD FACTURAS DE UN PERÍODO YA PRESENTADO?

Para identificar si ha llegado a contabilidad alguna factura para la que ya hemos presentado el modelo, podemos verificar si una declaración complementaria tendría movimientos, o bien, directamente, identificar si hay asientos posteriores al asiento que refleja la liquidación.

En ambos casos es necesario que el modelo 303, tras presentarse en hacienda, lo hayamos puesto en Anfix en estado de «Presentado» y se haya llevado a contabilidad la liquidación. (Ver el paso 4 de la presentación del modelo).

1 – Verificación de la declaración complementaria:

- Seleccionaremos el modelo (ha de estar en estado presentado) y generaremos una declaración complementaria. Esto no significa necesariamente que vayamos a presentar una declaración – sólo vamos a generar este borrador para comprobar su resultado.

- Si el resultado de la autoliquidación es distinto de cero, significará que hay alguna factura que ha llegado a contabilidad, y no estaba reflejada en el modelo.

- Si el resultado de la declaración complementaria es cero, pero esta empresa puede tener reflejadas facturas de compras intracomunitarias, o con Inversión del Sujeto Pasivo, entonces pasaríamos a comprobar si las casillas 10 a 15, 28 a 31 y 36 a 41 son diferentes respecto a la declaración presentada. Y si pudiera tener facturas de ventas a otros países u operaciones no sujetas a IVA o con Inversión del Sujeto Pasivo, verificaríamos también las casillas 59 a 61.

Si encontramos alguna diferencia en la declaración, significará que ha llegado a contabilidad alguna factura del período, después de haber entregado el modelo.

2 – Identificación de asientos posteriores al asiento de la liquidación:

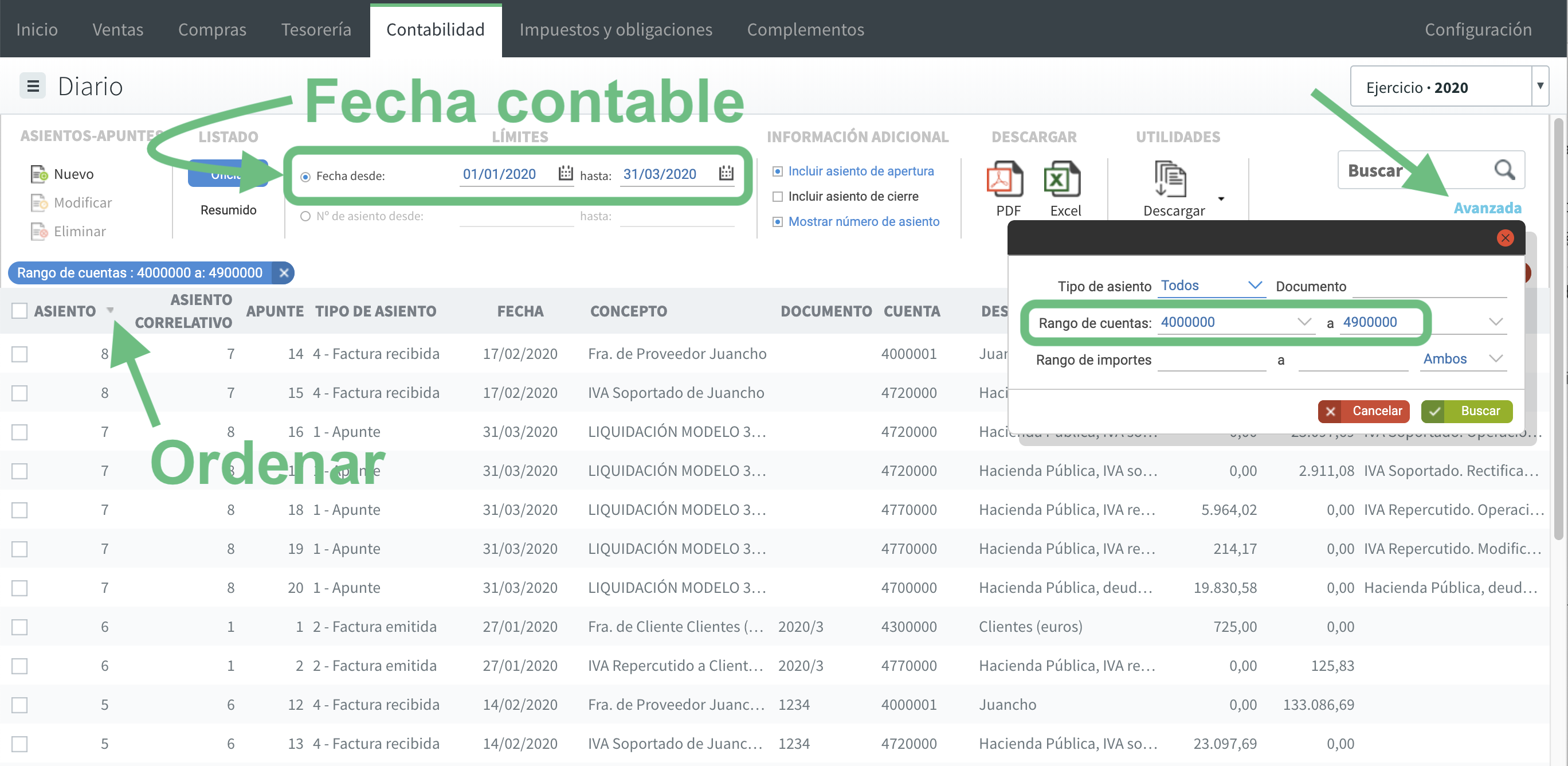

- Para identificar si hubieran asientos de facturas posteriores al asiento de la liquidación, podríamos, por ejemplo, listar en CONTABILIDAD → DIARIO los asientos del periodo a verificar, filtrando por el rango de cuentas del grupo 4. Si ordenamos por la columna de «ASIENTO», veríamos si hay facturas contabilizadas después del asiento correspondiente a la liquidación del modelo.

En este ejemplo, vemos que, tras el asiento 7 de la liquidación del modelo, se ha registrado una factura.

En este ejemplo, vemos que, tras el asiento 7 de la liquidación del modelo, se ha registrado una factura.

¿QUÉ PUEDO HACER SI LLEGA UNA FACTURA DE UN PERÍODO YA PRESENTADO?

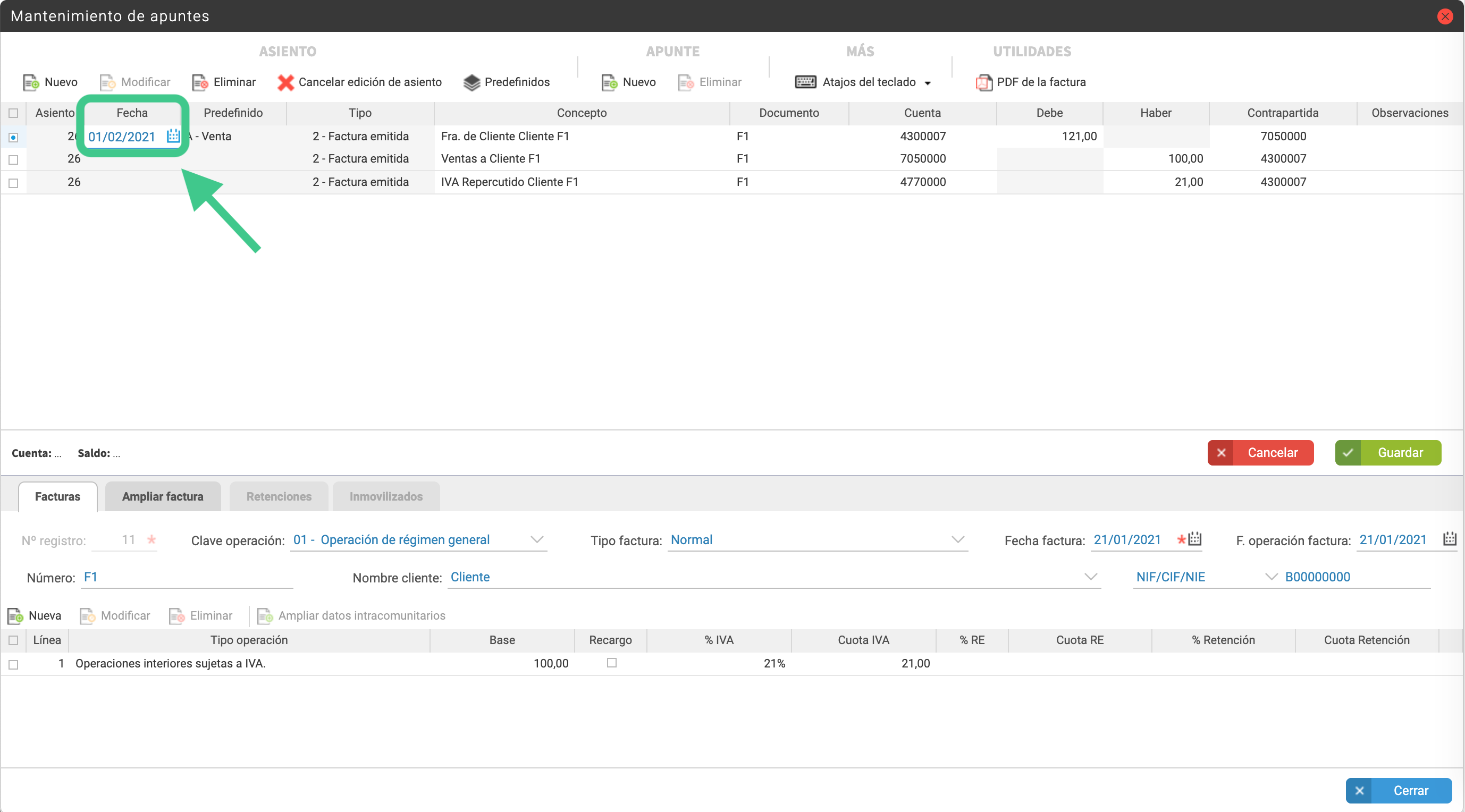

Debamos tener en cuenta el modelo recogerá aquellas facturas que caigan dentro del período (mes o trimestre) seleccionado, teniendo en cuenta para ello la fecha del asiento contable. Esta fecha se copiará de la «Fecha asiento» cuando la factura es creada desde VENTAS o COMPRAS, y podrá modificarse también desde CONTABILIDAD.

Si llega una factura de un periodo para el que ya hemos presentado el modelo 303, podríamos:

- Modificar, si fuera necesario la fecha contable de la factura. Aquí indicaríamos una fecha del periodo en el que queramos que se refleje esta factura. (Por ejemplo, si queremos que se refleje en el segundo trimestre, indicaríamos fecha del 1 de abril).

- Presentar una declaración complementaria que incluya también esta factura.