¿Qué información contiene el modelo 130?

El modelo 130 se titula: “IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado”-

Lo tienen que presentar las personas físicas que realicen actividades económicas en estimación directa (modalidad normal o simplificada) en el Impuesto sobre la Renta de las Personas Físicas. También las personas físicas que realicen actividades agrícolas, ganaderas, forestales y pesqueras en estimación directa (modalidad normal o simplificada), con las excepciones que se establecen en la normativa vigente.

Veamos qué información contiene cada parte del modelo:

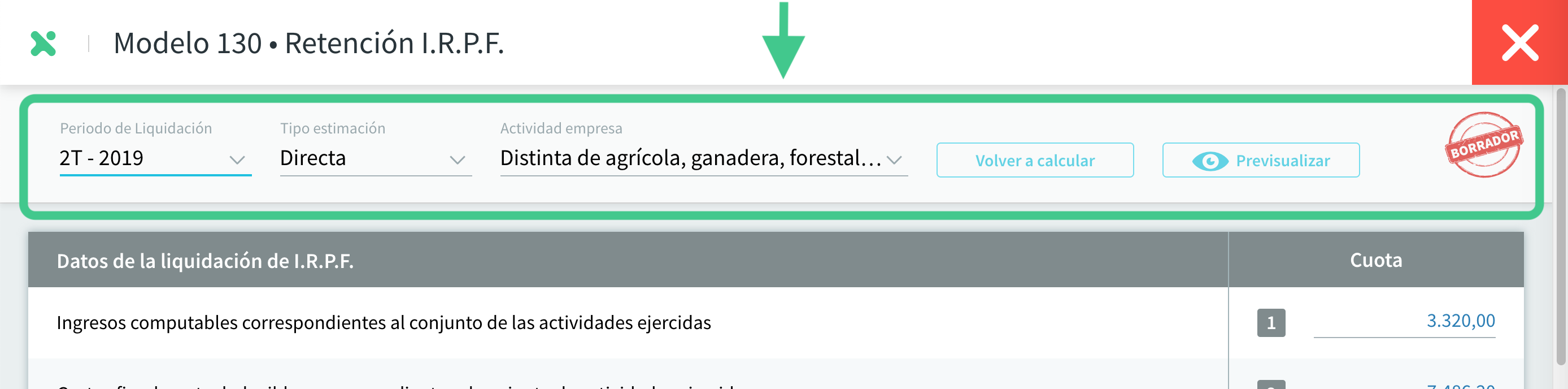

CABECERA

- Periodo de Liquidación: es el periodo de presentación del impuesto. Por defecto, aparecerá el periodo vigente, que podrás modificar pulsando en el desplegable.

- Tipo de estimación: aquí tendremos que indicar si es «Directa» (normal) o «Simplificada«.

- Actividad de la empresa: indicaremos si es «Agrícola, ganadera, forestal o pesquera», si es distinta o si es de ambos tipos. Si has indicado la actividad económica de la empresa (en CONFIGURACIÓN → ACTIVIDADES) este apartado aparecerá ya relleno.

- Botón de «Volver a calcular»: Pulsando aquí, se volverá a calcular el modelo con los valores de que dispone anfix. Si hubieras modificado a mano algún valor en el modelo, este se sobreescribirá.

- Botón de «Previsualizar: aquí podremos ver la versión para imprimir del modelo.

- Estado: a la derecha aparecerá un sello con el estado del modelo. Inicialmente el estado será de “borrador”.

DATOS DE LA LIQUIDACIÓN DE I.R.P.F.

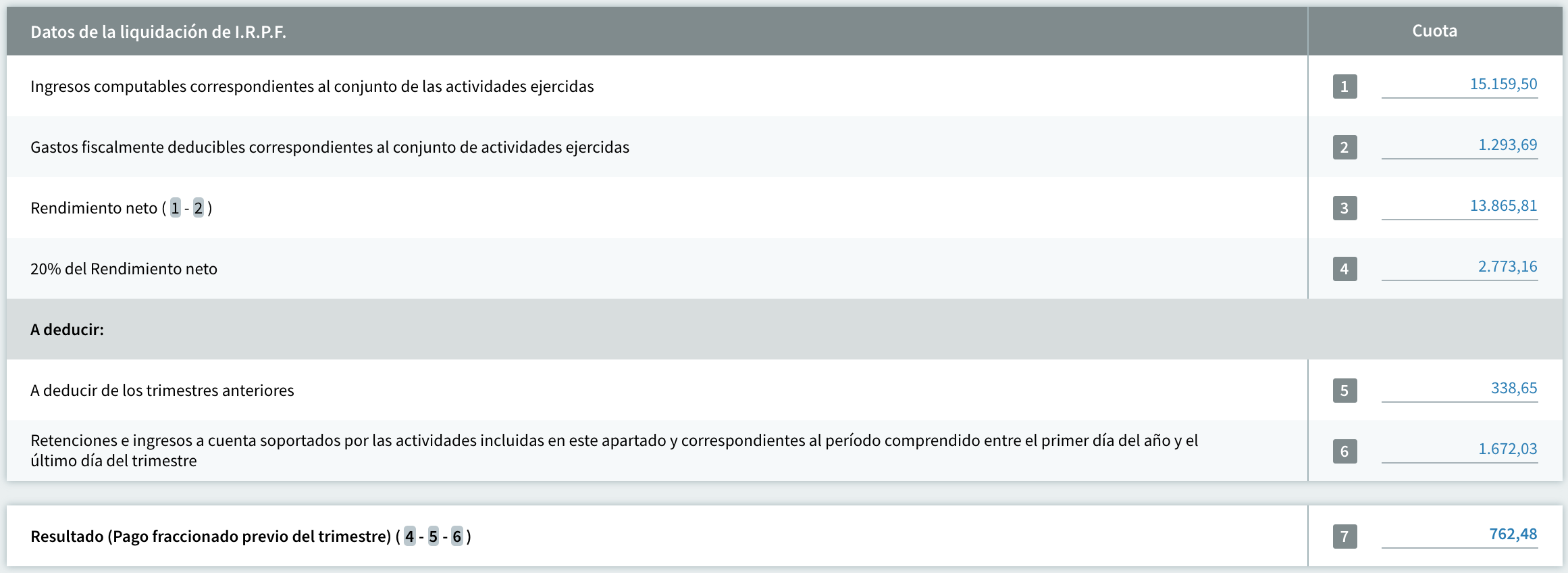

Esta parte del modelo contiene información sobre los ingresos (facturas emitidas, etc.) y gastos (facturas recibidas, otros gastos externos como investigación, transporte o publicidad, gastos financieros y gastos excepcionales). La diferencia entre ambos importes aparecerá como el rendimiento neto. También verás calculado el 20% del rendimiento de la actividad (únicamente en caso de el resultado ser positivo, sino, será 0).

Los importes aparecerán clasificados según la actividad que realice la empresa (o persona física):

- Si la actividad de la empresa es distinta de agrícola, ganadera, forestal o pesquera, los importes se verán reflejados en las casillas 1 a 7:

- Casilla 1 – Ingresos computables correspondientes al conjunto de las actividades ejercidas: aquí tendremos el saldo de las cuentas contables que empiecen por 7.

- Casilla 2 – Gastos fiscalmente deducibles correspondientes al conjunto de actividades ejercidas:

- Estimación normal: tendremos la suma del saldo de las cuentas contables que empiecen por 6.

- Estimación simplificada con rendimiento neto negativo (el saldo de las cuentas que empiecen por 7, menos el saldo de las cuentas 6 da un resultado negativo): igual que para la estimación normal, tendremos el saldo de las cuentas contables que empiecen por 6.

- Estimación simplificada con rendimiento neto positivo: además del saldo de las cuentas contables indicadas para la estimación normal, se sumará, en concepto de gastos de difícil justificación, el menor de estos importes:

- El 5% del rendimiento neto (saldo de las cuentas que empiecen por 7, menos el saldo de las cuentas 6).

- 2.000 euros.

- Si tuviéramos algún gasto que no fuera fiscalmente deducible, deberemos ajustar esta casilla de manera manual.

- Casilla 3 – Rendimiento neto: al importe de la casilla 1 se le resta el de la casilla 2.

- Casilla 4 – 20% del Rendimiento neto:

- Si la casilla 3 es positiva, la casilla 4 recoge el 20% de la misma.

- Si la casilla 3 es negativa, la casilla 4 tendrá importe de 0.

- Casilla 5 – A deducir de los trimestres anteriores: aquí tendremos la suma de las cantidades positivas de la casilla 7 de los modelos 130 de trimestres anteriores de ese ejercicio, menos la suma de importes (positivos o negativos) de la casilla 16 de esos mismos modelos. Si el resultado obtenido fuera negativo, aparecerá el importe de 0 euros.

- Casilla 6 – Retenciones e ingresos a cuenta soportados por las actividades incluidas en este apartado y correspondientes al período comprendido entre el primer día del año y el último día del trimestre: aquí tendremos reflejado total de los movimientos de las cuentas que comienzan por 473 para el período comprendido entre el primer día del año y el último día del trimestre para el que estamos generando el modelo. MUY IMPORTANTE: Los modelos de trimestres anteriores han de estar en estado «presentado» y haberse generado su asiento contable desde el modelo.

- Casilla 7 – Resultado (Pago fraccionado previo del trimestre): importe de la casilla 04 menos el importe de la casilla 05, menos el importe de la casilla 06.

Estas casillas incorporan los importes contabilizados desde el 1 de enero hasta el último día del trimestre que se esté declarando.

- Si la actividad de la empresa es agrícola, ganadera, forestal o pesquera, los importes aparecerán en las casillas 8 a 11.

- Casilla 8 – Volumen de ingresos del trimestre (excluidas las subvenciones de capital e indemnizaciones): suma de importes de las cuentas que comienzan por 7, menos el importe de las que comienzan por 746, menos el importe de las que comienzan por 778, del trimestre por el que se realiza el pago fraccionado.

- ATENCIÓN: Si el la actividad de la empresa, hemos indicado «Ambas», el importe de esta casilla no se propone por Anfix, y deberá completarse de manera manual.

- Casilla 9 – 2% del volumen de ingresos del trimestre: aquí nos aparecerá el 2% del importe de la casilla 8.

- Casilla 10 – Retenciones e ingresos a cuenta soportados por las actividades incluidas en este apartado y correspondientes a este periodo: suma de los movimientos de las cuentas que comienzan por 473 del trimestre por el que se realiza el pago fraccionado.

- ATENCIÓN: Si el la actividad de la empresa, hemos indicado «Ambas», el importe de esta casilla no se propone por Anfix, y deberá completarse de manera manual.

- Casilla 11 – Resultado (Pago fraccionado previo del trimestre): importe de la casilla 09 menos el importe de la casilla 10.

- Casilla 8 – Volumen de ingresos del trimestre (excluidas las subvenciones de capital e indemnizaciones): suma de importes de las cuentas que comienzan por 7, menos el importe de las que comienzan por 746, menos el importe de las que comienzan por 778, del trimestre por el que se realiza el pago fraccionado.

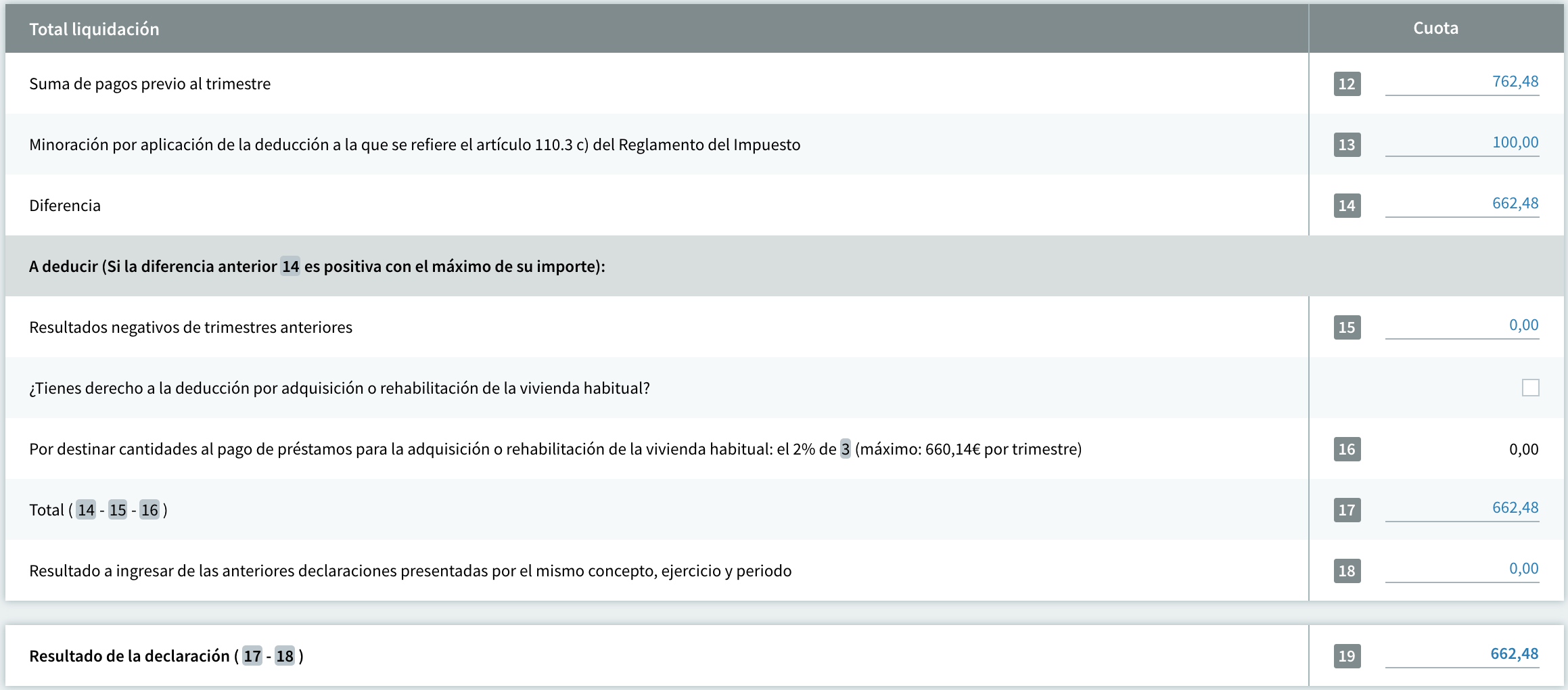

TOTAL LIQUIDACIÓN

- Casilla 12: aquí se calculará la suma los importes de las casillas 7 y 11.

- Casilla 13: Anfix calcula este importe a partir de los rendimientos netos del ejercicio anterior. Si estos datos no estuvieran en Anfix, podrás indicarlo manualmente. Puedes consultar este punto en el manual de la Agencia Tributaria para saber qué cantidad corresponde.

- Anfix tomará la información de la casilla 03 de los modelos del ejercicio anterior en estado presentado, y sumará sus importes. Dependiendo del resultado asignará una cantidad en la casilla 13:

- Inferior o igual a 9.000 € → casilla 13 = 100 €*.

- Superior a 9.000 e inferior o igual a 10.000 € → casilla 13 = 75 €*.

- Superior a 10.000 e inferior o igual a 11.000 € → casilla 13 = 50 €*.

- Superior a 11.000 e inferior o igual a 12.000 € → casilla 13 = 25 €*.

- Superior a 12.000 € → casilla 13 = 0 €*.

- Anfix tomará la información de la casilla 03 de los modelos del ejercicio anterior en estado presentado, y sumará sus importes. Dependiendo del resultado asignará una cantidad en la casilla 13:

* Si existiera un modelo 131 en estado presentado, a estos importes se les descontaría el valor de la casilla 09 de este modelo.

- Casilla 14: al importe de la casilla 12 se resta el de la casilla 13.

- Casilla 15: Si en la casilla 14 hay una cantidad positiva, aquí se reflejarán los valores negativos de las declaraciones de trimestres anteriores, siempre dentro del mismo año. Si la casilla 14 tiene cantidad negativa, el valor de la casilla 15 será de 0.

- Casilla 16: Se habilita, marcando el recuadro de la línea anterior (¿Tienes derecho a la deducción por adquisición o rehabilitación de la vivienda habitual?). Al marcarlo, Anfix calcula la deducción, que será de:

- Actividades distintas de agrícolas, ganaderas, forestales o pesqueras: el 2% de la casilla 3, con un máximo de 660,14€, siempre y cuando el volumen de ingresos previsto sea menor de 33.007,20 € al año. Esta previsión se calcula multiplicando por 4 los ingresos del primer trimestre para el que se haya generado el modelo 130. (Si la previsión es superior, el importe propuesto es de 0 €).

- Actividades agrícolas, ganaderas, forestales o pesqueras: el 2% de la casilla 8, con un máximo de 660,14€ a lo largo del año, siempre y cuando el volumen de ingresos previsto sea menor de 33.007,20 € al año. Esta previsión se calcula multiplicando por 4 los ingresos del primer trimestre para el que se haya generado el modelo 130. (Si la previsión es superior, el importe propuesto es de 0 €).

- Si existiera mezcla de actividades, o si se hubiera generado algún modelo 131, el importe propuesto sería de 0 €.

En cualquier caso, la casilla 16 no debe ser superior a la diferencia entre la casilla 14 menos la casilla 15. Esta diferencia siempre será el importe máximo a deducir que propondrá el sistema.

- Casilla 17: su valor dependerá del signo de la casilla 14:

- Si es positivo reflejará el importe de la casilla 14, menos los importes de las casillas 15 y 16.

- Si es negativo, la casilla 17 reflejará el mismo importe que la casilla 14.

- Casilla 18: en esta casilla únicamente veremos un importe propuesto, si se trata de una declaración complementaria, y en la original, se obtuvo un importe positivo en la casilla 19. Sólo en este caso, el valor de la casilla 18 será igual al valor de la casilla 19 de la declaración original.

- Casilla 19: aquí se calcula el resultado de la declaración y su valor dependerá del signo de la casilla 17:

- Si es positivo, reflejará el importe de la casilla 17, menos el de la casilla 18.

- Si es negativo, el importe de la casilla 19 será igual al de la casilla 17.

DATOS DEL PAGO

![]()

- Podrás indicar el número de cuenta bancaria donde desees que la Agencia Tributaria haga el cargo. Si tienes el banco conectado con anfix, podrás elegir la cuenta del desplegable.

ASIENTO CONTABLE

Una vez que demos por presentado el modelo, pulsando en «Generar asiento» se contabilizará un asiento con fecha del último día del período presentado, con debe a la cuenta 4730000, y haber a la 4751000, por el importe del modelo.

Si después, a través de TESORERÍA, contabilizamos el pago, se reflejará con un asiento al debe a la cuenta 4751000, y al haber a la 572 correspondiente.