¿Cómo emitir facturas rectificativas?

Según lo que queramos reflejar en los importes, podemos emitir facturas rectificativas de dos tipos:

- Con la diferencia de importes, respecto a la factura original, o bien,

- Con importes totales, que reemplazan a los de la factura original.

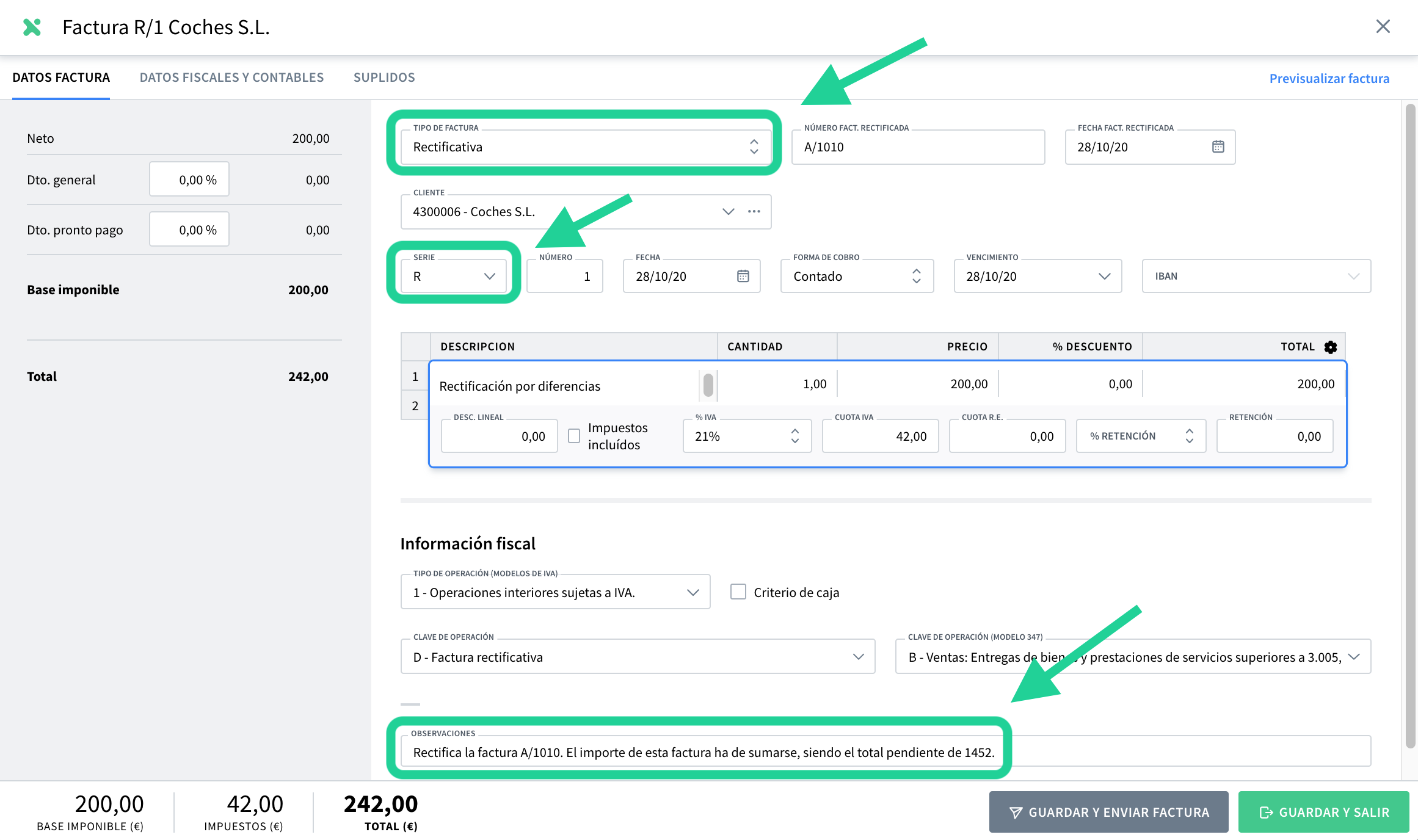

Si optamos por el primer caso, una factura con la diferencia de importes, crearemos en Anfix una nueva factura de tipo «Rectificativa» con dichos importes.

- La SERIE de la factura rectificativa siempre ha de ser diferente a la de las facturas normales. (Pulsa aquí para ver cómo configurar Anfix con series).

- En el campo de OBSERVACIONES podremos indicar una descripción de la rectificación, que aparecerá en la versión impresa de la factura.

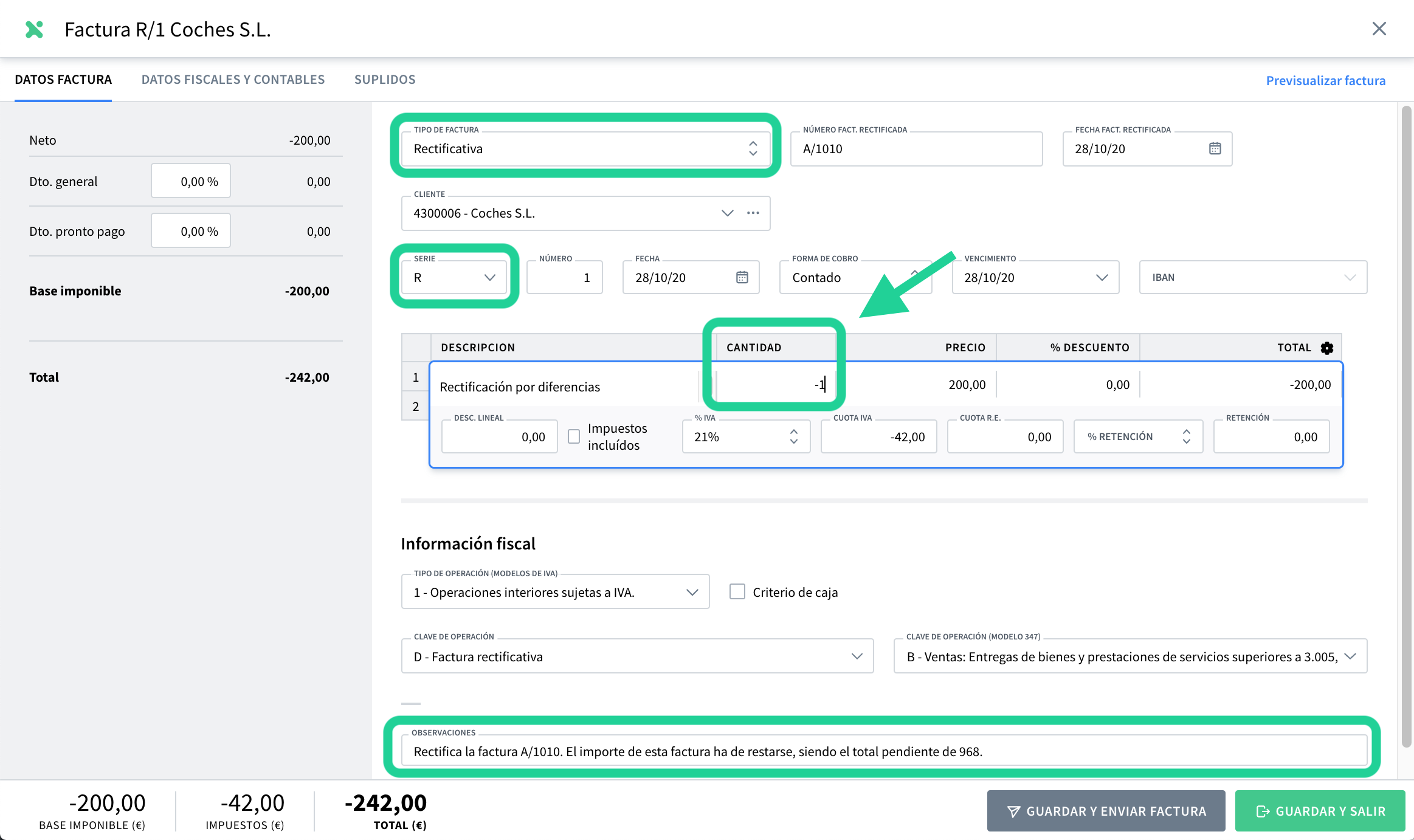

Si el importe de la rectificación fuera negativo, lo indicaremos poniendo una cantidad negativa:

Los importes de la factura rectificativa se reflejarán en las casillas de los modelos de IVA de «modificación de bases y cuotas».

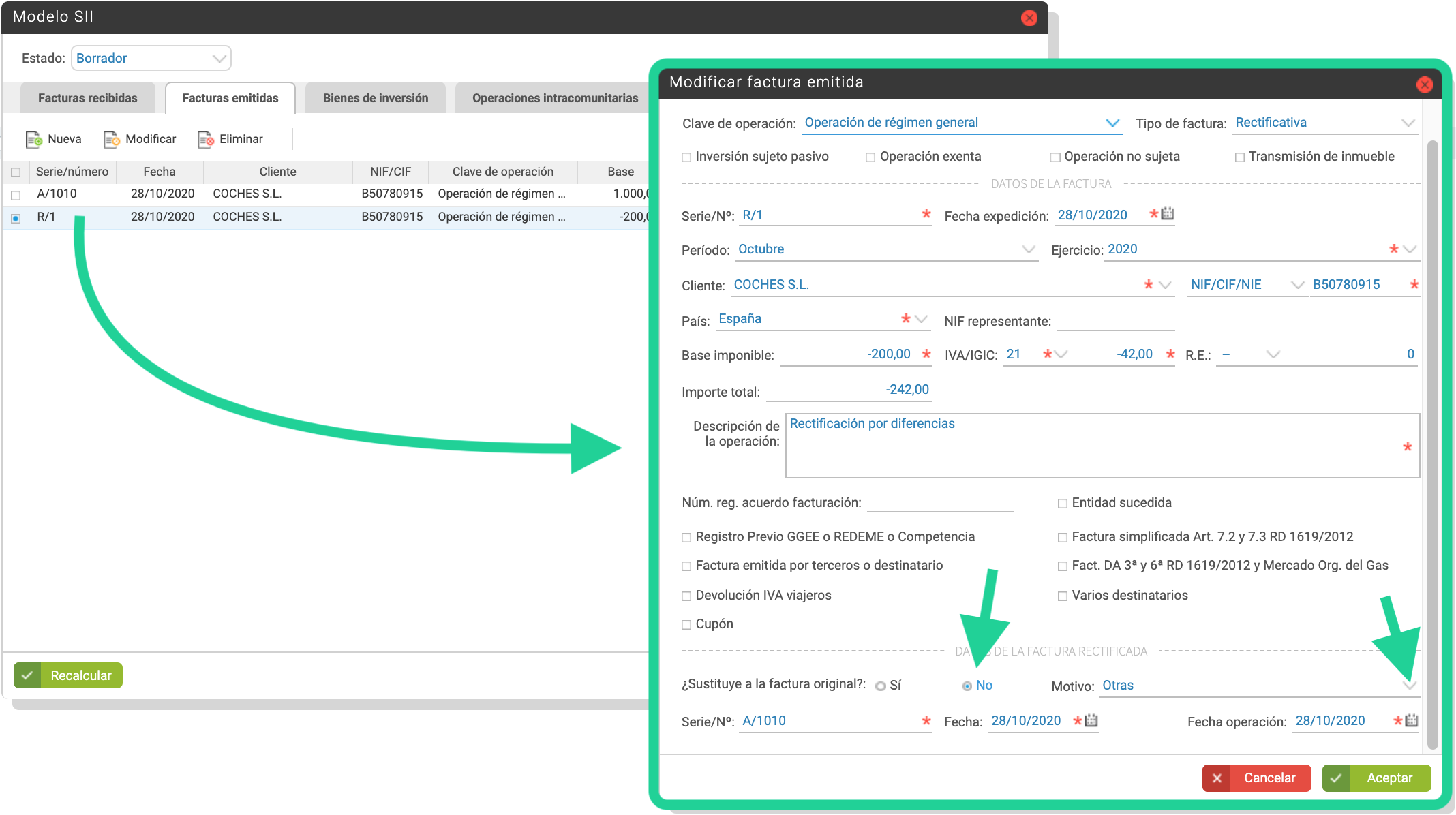

Si nuestra empresa se acoge al SII, indicaremos que esta factura rectificativa NO sustituye a la factura original y verificaremos el motivo:

¿Y si optamos por la segunda posibilidad y queremos emitir una factura que reemplaza a la original?

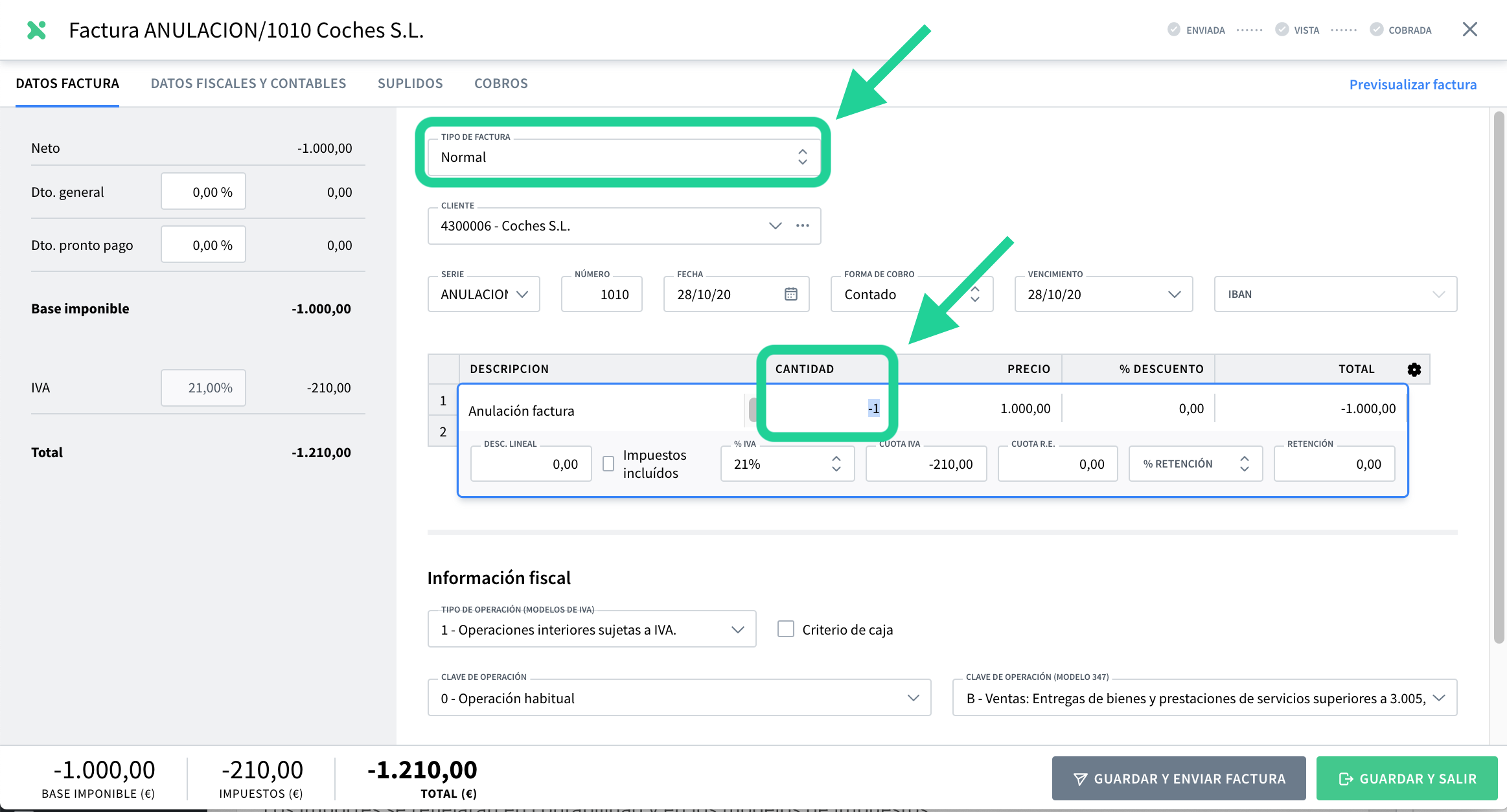

En este caso, además de registrar la factura rectificativa, deberemos reflejar en Anfix la anulación de la factura original. De esta manera quedará contabilizada la anulación, y los modelos de IVA reflejarán la modificación de cuotas.

Así, reflejaremos la anulación, como una factura normal, con cantidad negativa:

Los importes se reflejarán en contabilidad y en los modelos de IVA.

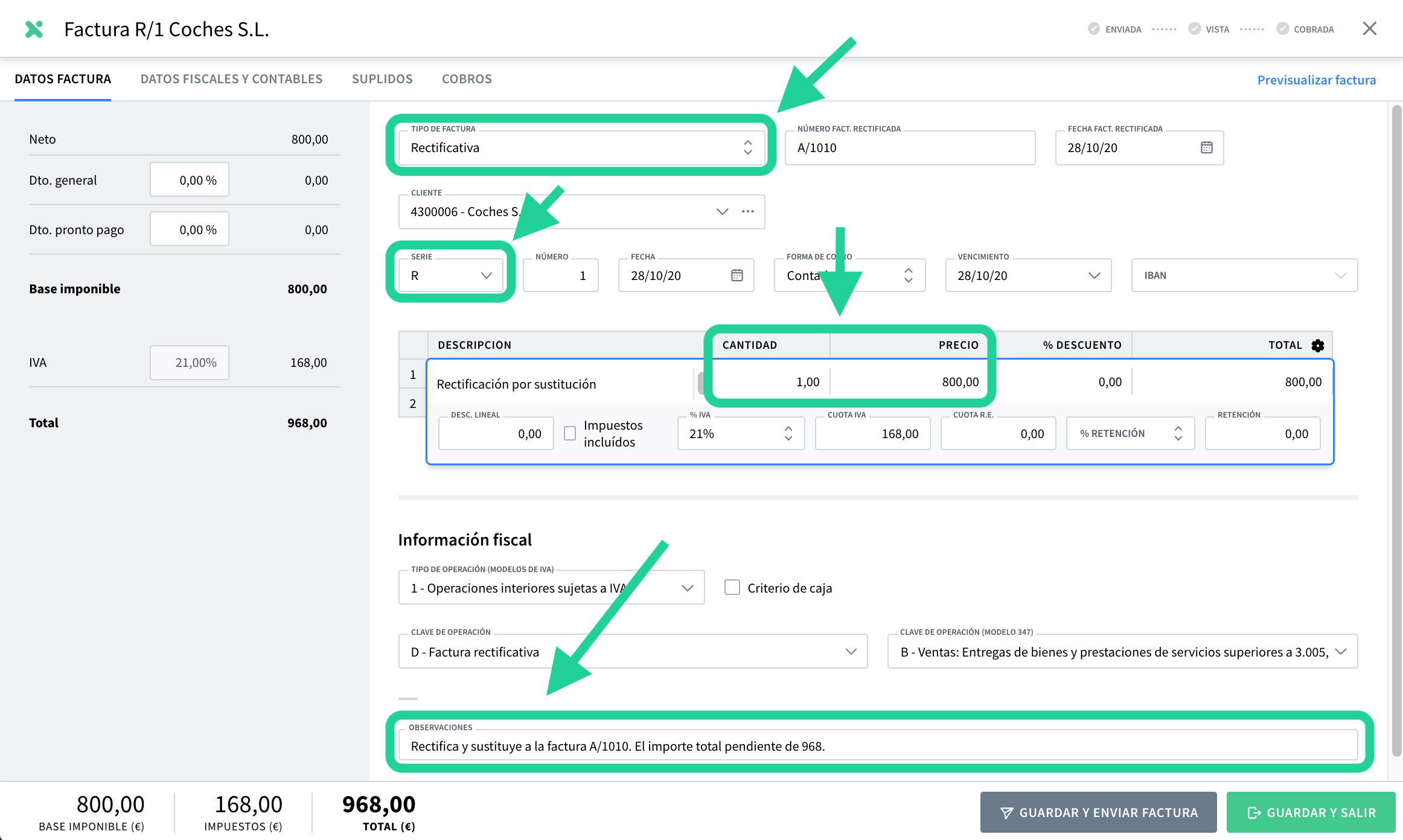

Y emitiremos la factura, de tipo rectificativa por el total.

- La SERIE de la factura rectificativa siempre ha de ser diferente a la de las facturas normales. (Pulsa aquí para ver cómo configurar Anfix con series).

- En el campo de OBSERVACIONES podremos indicar una descripción de la rectificación, que aparecerá en la versión impresa de la factura.

Los importes de la factura rectificativa se reflejarán en las casillas de los modelos de IVA de «modificación de bases y cuotas».

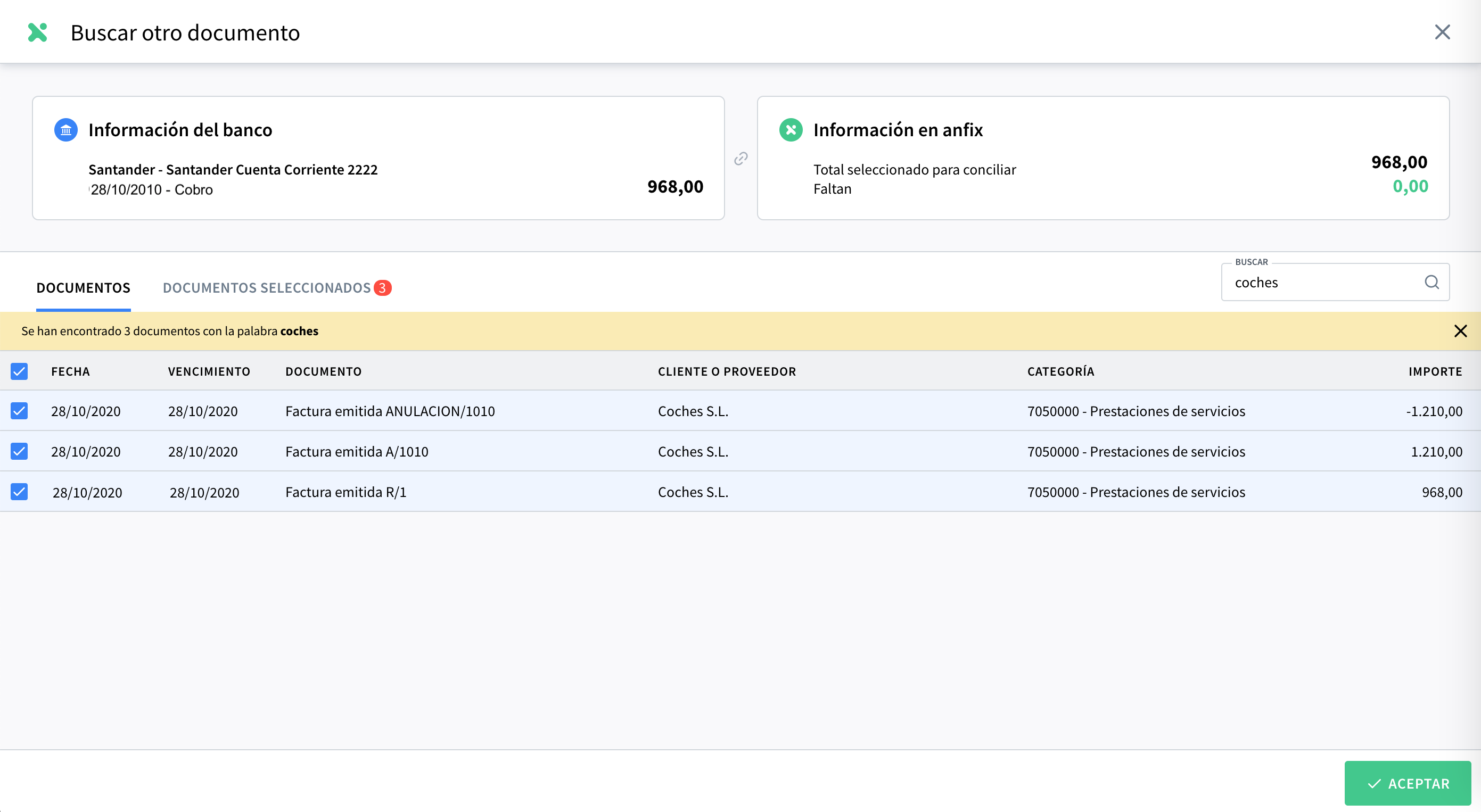

Los vencimientos de los tres documentos (factura original, su anulación, y factura rectificativa) aparecerán en TESORERÍA, y los podremos conciliar con un único movimiento bancario, desde la función de «Buscar otro documento». De esa manera, los 3 documentos aparecerán como cobrados.

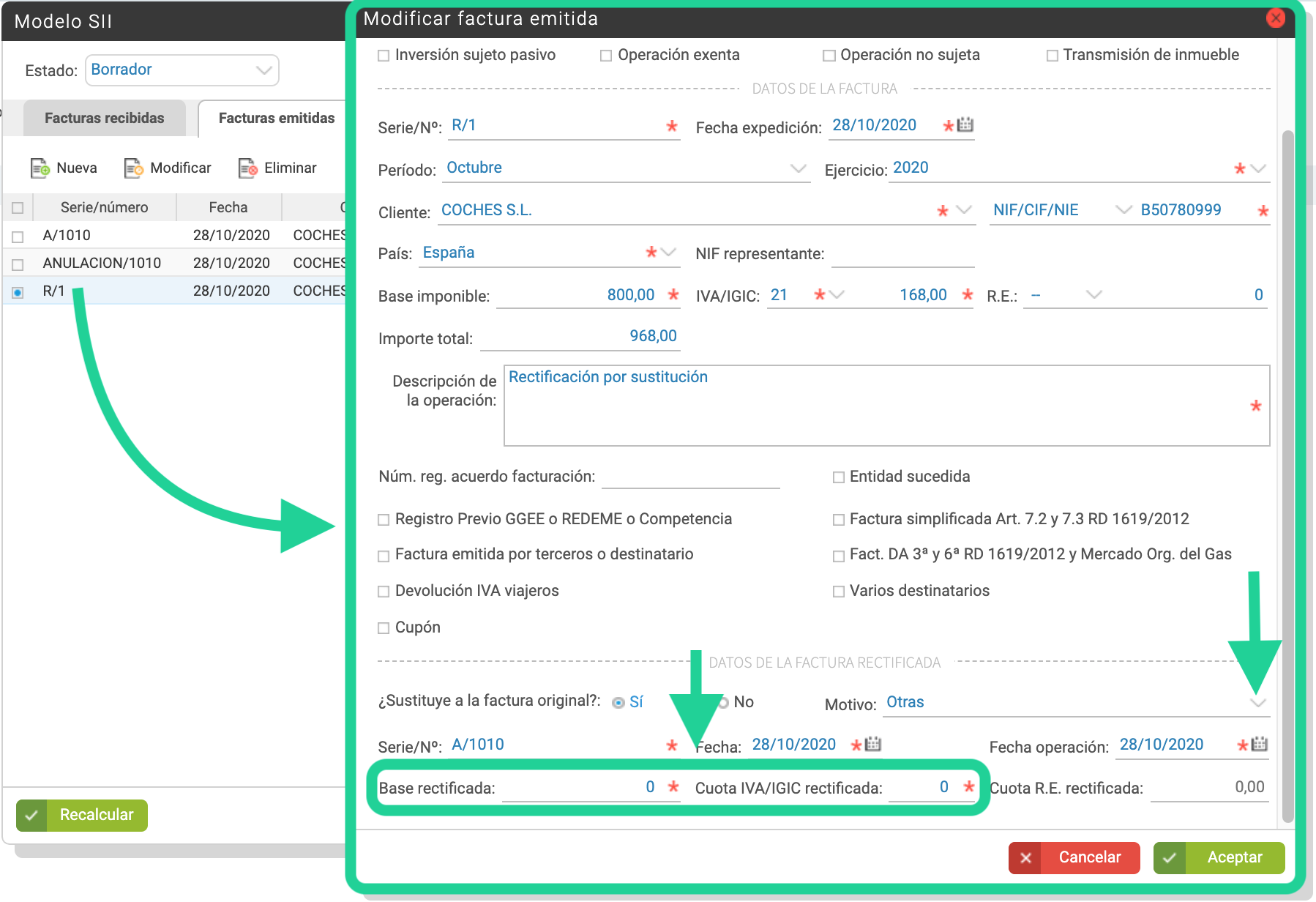

Si nuestra empresa se acoge al SII, en la entrada de la factura rectificativa, verificaremos el motivo, y dejaremos a cero los campos de base y cuota rectificada, puesto que estos importes ya se incluyen en la anulación de la factura. (Siguiendo así la opción 2 de la Agencia tributaria, al registrar una factura rectificativa por sustitución):

IMPORTANTE: es necesario indicar «0» en los campos «Base rectificada» y «Cuota IVA/IGIC rectificada»:

Recuerda que puedes ver esta misma explicación en formato audiovisual cuantas veces registrándote en Anfix Academy a través de el siguiente enlace.

https://academiaanfix.thinkific.com/courses/primeros-pasos-con-anfix