¿Qué información contiene el modelo 131?

El modelo 131 corresponde a IRPF. Empresarios y profesionales en estimación objetiva. Pago fraccionado. Deben presentarlo las personas físicas que realizan actividades económicas en estimación objetiva por módulos, ya sean autónomos, profesionales o socios de sociedades civiles o comunidades de bienes.

A continuación, se detalla qué información incluye cada apartado del modelo.

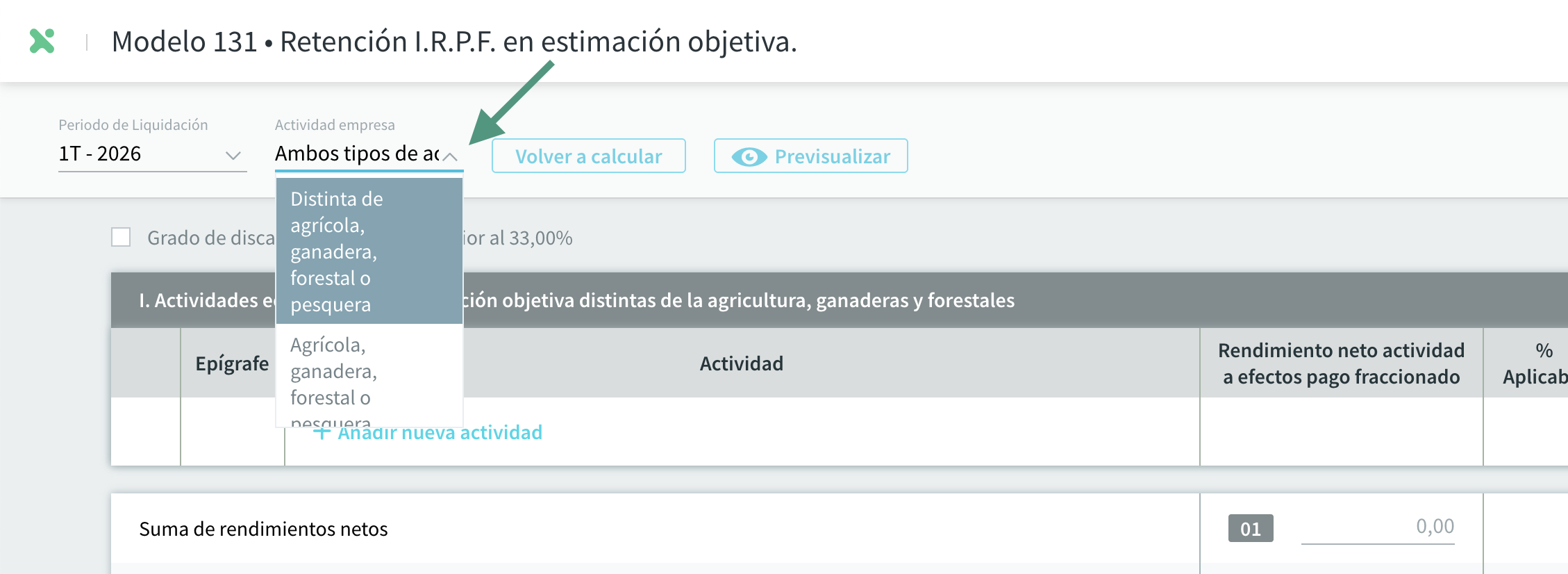

Cabecera

En la cabecera del modelo encontrarás estos campos y opciones:

- Periodo de liquidación: indica el periodo de presentación del impuesto. Por defecto aparece el periodo vigente, aunque puedes modificarlo desde el desplegable.

- Actividad de la empresa: aquí debes indicar si la actividad es agrícola, ganadera, forestal o pesquera, si es distinta de estas, o si es de ambos tipos. Si ya has informado la actividad económica en Configuración → Actividades, este campo aparecerá cumplimentado automáticamente.

- Volver a calcular: recalcula el modelo con los datos disponibles en Anfix. Si has modificado manualmente algún valor, se sobrescribirá.

- Previsualizar: muestra la versión imprimible del modelo.

- Estado: en la parte derecha verás un sello con el estado del modelo. Inicialmente aparecerá como Borrador.

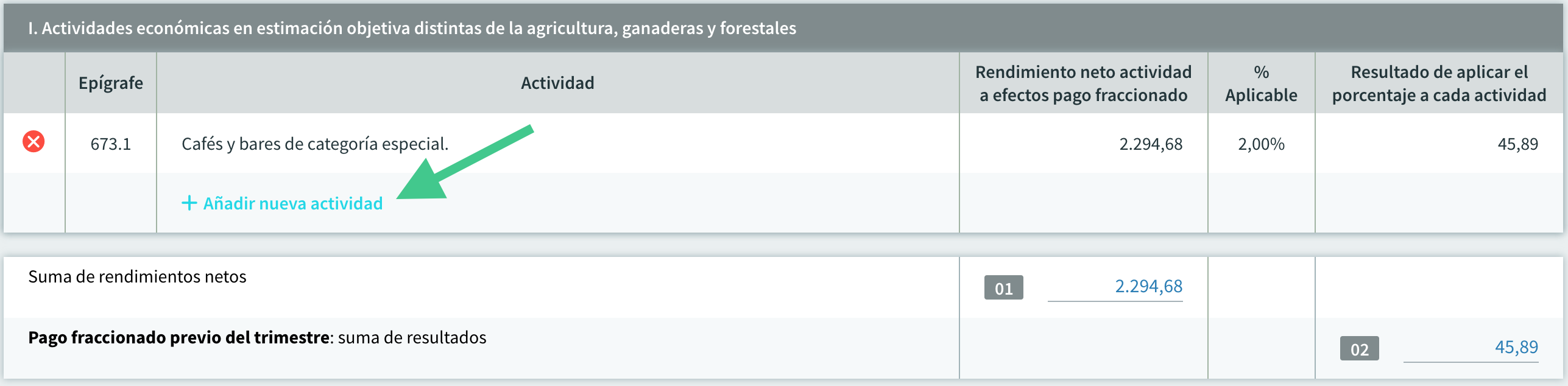

I. Actividades económicas en estimación objetiva distintas de la agricultura, ganaderas y forestales

En este apartado se informa la actividad económica de la empresa y los valores de los módulos según la actividad. Puedes indicar esta información antes de confeccionar el modelo desde Configuración → Actividades. En la segunda pestaña de ese apartado también puedes dejar informados los valores de los módulos.

Si completas las actividades y los valores de los módulos directamente en el modelo 131, esos datos quedarán guardados para modelos posteriores y podrás consultarlos en Configuración → Actividades → Módulos IRPF.

- Casillas 1 y 2: muestran los resultados obtenidos a partir de los datos indicados en los módulos.

II. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, sin posibilidad de determinar ninguno de los datos base a efectos del pago fraccionado

Este apartado recoge los importes calculados cuando no es posible determinar los datos base para el pago fraccionado.

-

- Casilla 3: muestra el importe contabilizado en el trimestre en Anfix en las cuentas de ingresos, descontando las cuentas 746 y 778.

- Casilla 4: calcula el 2 % del importe de la casilla 3, aunque este valor puede modificarse manualmente.

III. Actividades agrícolas, ganaderas y forestales en estimación objetiva

Este apartado recoge la información de las actividades de tipo agrícola, ganadera y forestal en estimación objetiva.

- Casilla 5: si todas las actividades de la empresa son de tipo agrícola, ganadera, forestal o pesquera, muestra el importe contabilizado en el trimestre en Anfix en las cuentas de ingresos, descontando las cuentas 746 y 778. Si la empresa tiene también actividades de otro tipo, esta casilla debe cumplimentarse manualmente.

- Casilla 6: calcula el 2 % del importe de la casilla 5, aunque este valor puede modificarse manualmente.

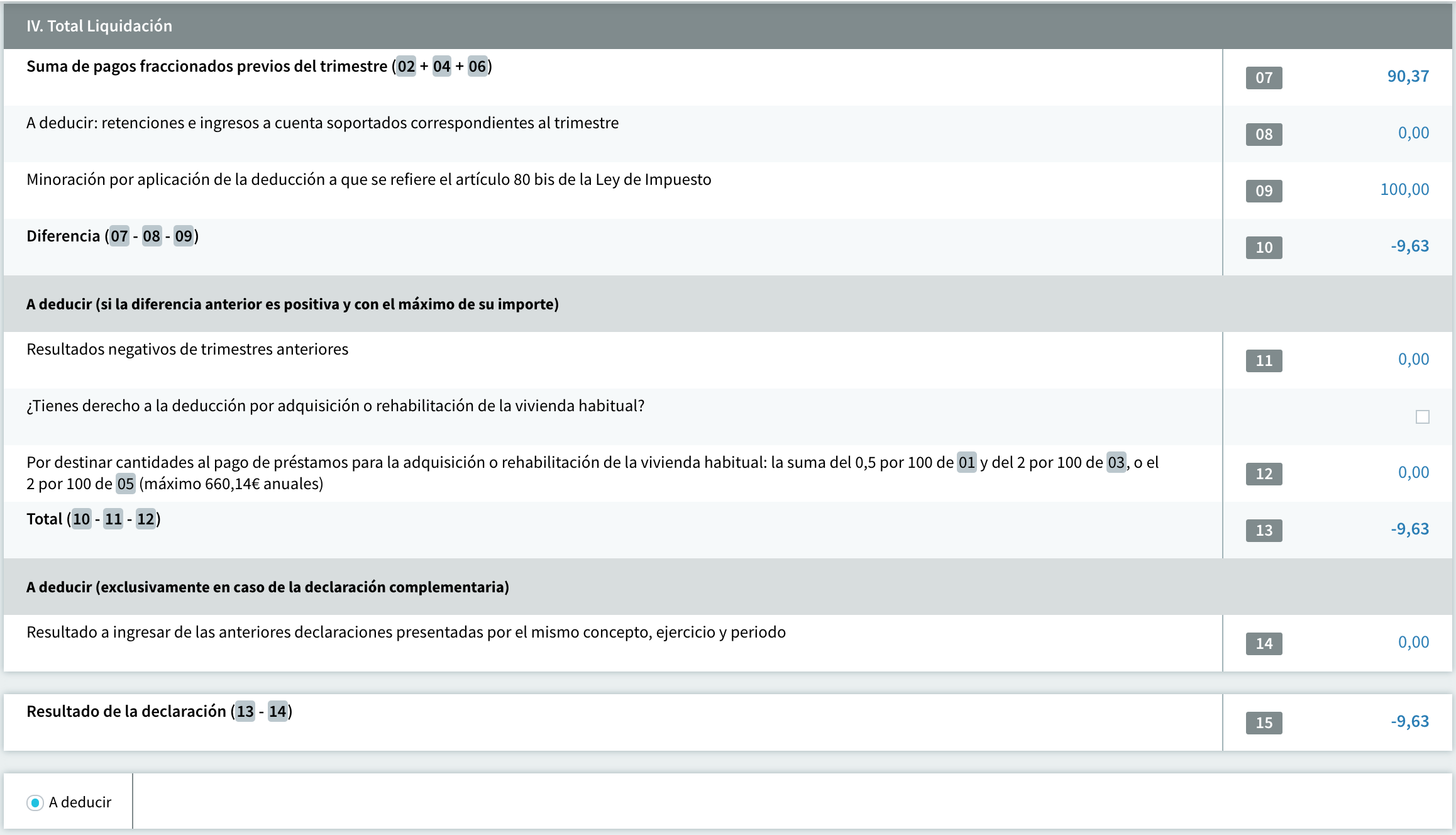

IV. Total liquidación

En este apartado se muestra el resultado global de la liquidación del modelo.

- Casilla 7: muestra la suma de las casillas 2, 4 y 6.

- Casilla 8: muestra el importe contabilizado en Anfix durante el trimestre en la cuenta 473.

- Casilla 9: Anfix calcula un importe a partir de los rendimientos netos del ejercicio anterior. Si esos datos no están disponibles en Anfix, puedes indicarlos manualmente. Para saber qué importe corresponde, debes consultar el manual de la Agencia Tributaria.

- Casilla 11: si la casilla 10 es positiva, muestra la suma de los importes negativos de las casillas 15 de declaraciones de trimestres anteriores, sin el signo negativo, menos la suma de los importes de la casilla 11 de las declaraciones de trimestres anteriores. Si la casilla 10 es negativa, el importe de la casilla 11 será 0.

- Casilla 12: se habilita marcando el recuadro de la línea anterior, correspondiente a la pregunta “¿Tienes derecho a la deducción por adquisición o rehabilitación de la vivienda habitual?”. Al marcarlo, Anfix calcula la deducción, que será:

- el 0,5 % de la casilla 1 más el 2 % de la casilla 3, si solo hay actividades distintas de las agrícolas, ganaderas y forestales, o bien

- el 2 % de la casilla 5, si solo hay actividades agrícolas, ganaderas y forestales.

Esta deducción tiene un máximo anual de 660,14 €, siempre que el volumen de ingresos previsto sea inferior a 33.007,20 € al mes. Esta previsión se calcula haciendo una media con los ingresos del primer trimestre para el que se haya generado el modelo 131.

- Casilla 13: muestra el resultado de casilla 10 – casilla 11 – casilla 12. Si la casilla 10 es negativa, ese mismo importe se trasladará a la casilla 13.

- Casilla 14: si se trata de una declaración complementaria y en la casilla 15 de la declaración normal se obtuvo un importe positivo, ese importe se trasladará a esta casilla.

- Casilla 15: calcula el resultado de la declaración, es decir, casilla 13 – casilla 14. Si la casilla 13 es negativa, la casilla 15 mostrará únicamente el valor de la casilla 13.

Datos del pago

En este apartado puedes indicar el número de cuenta bancaria en el que deseas que la Agencia Tributaria realice el cargo. Si tienes el banco conectado con Anfix, podrás seleccionar la cuenta desde el desplegable.