¿Qué información contiene el modelo 303 en régimen general?

El modelo 303 de IVA. Autoliquidación se completa con la información de IVA y, cuando corresponda, de recargo de equivalencia, a partir de los asientos contables de facturas emitidas, recibidas y rectificativas. Anfix toma estos datos de contabilidad para rellenar las distintas casillas del modelo.

Antes de generar el modelo

Ten en cuenta estos dos puntos para que el modelo se complete correctamente:

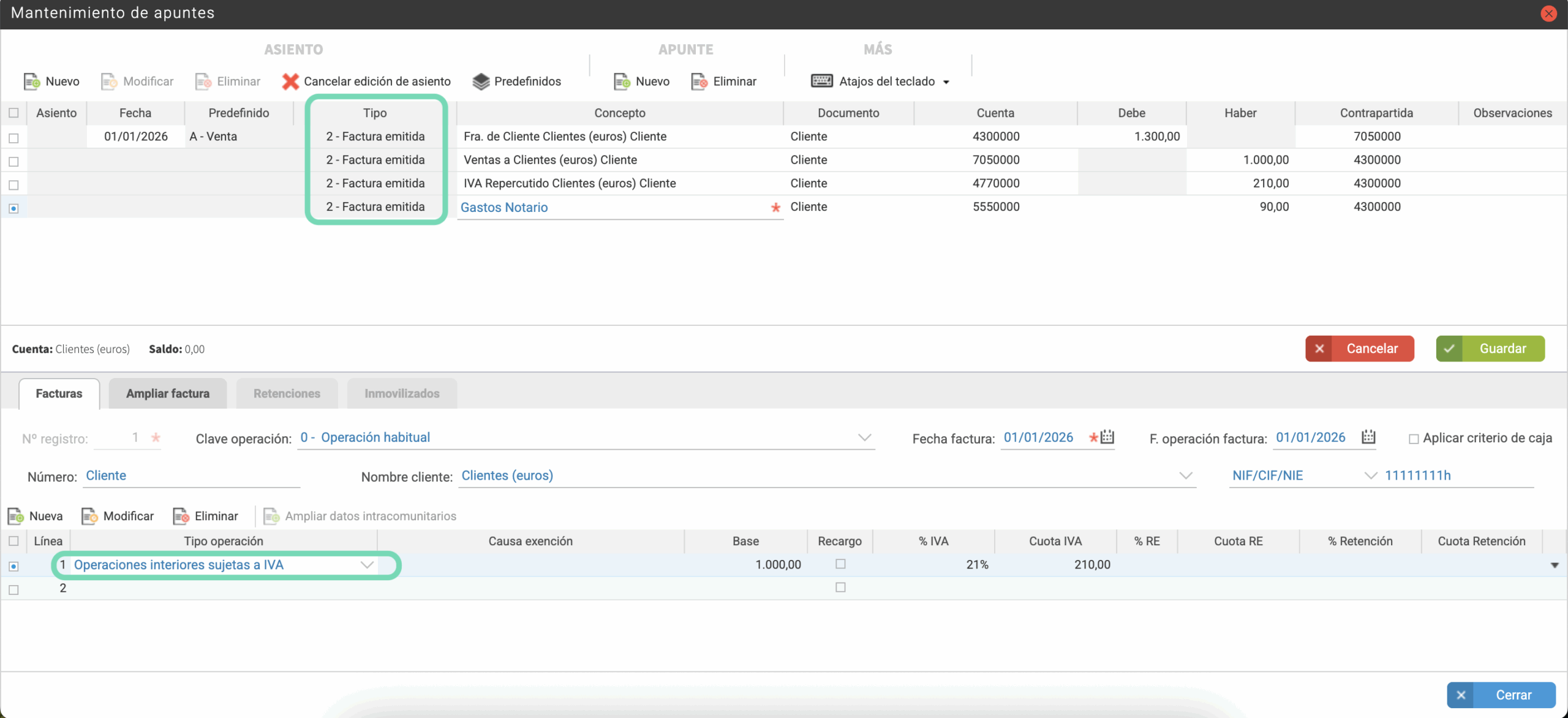

- Revisa el tipo de factura y el tipo de operación de cada asiento contable. De estos dos datos depende en qué casillas se reflejará cada factura. También puedes comprobarlo desde los libros de IVA soportado o repercutido.

- La fecha que determina el período del modelo es la fecha del asiento contable. Cuando creas una factura desde Compras o Ventas, la fecha del asiento se asigna automáticamente a partir de la fecha de la factura. Esta fecha puede modificarse después desde Contabilidad.

Cabecera del modelo

En la cabecera encontrarás estas opciones:

- Período de presentación: puedes elegir el mes o trimestre que vas a liquidar. Anfix propone por defecto el período que corresponde según la fecha actual.

- Tipo de estimación: puedes seleccionar Simplificada, General o Ambas. Las casillas del modelo se actualizan según la opción elegida.

- Volver a calcular: vuelve a importar los datos desde contabilidad y elimina cualquier dato introducido manualmente en el modelo.

- Previsualizar: muestra cómo quedará el modelo y permite descargarlo en PDF.

- Validar modelo: permite comprobar si el modelo tiene errores o datos pendientes de revisar antes de guardarlo o presentarlo.

- Indicador de estado: antes de guardar, el modelo aparece como borrador. Al guardarlo, pasa a listo para presentar.

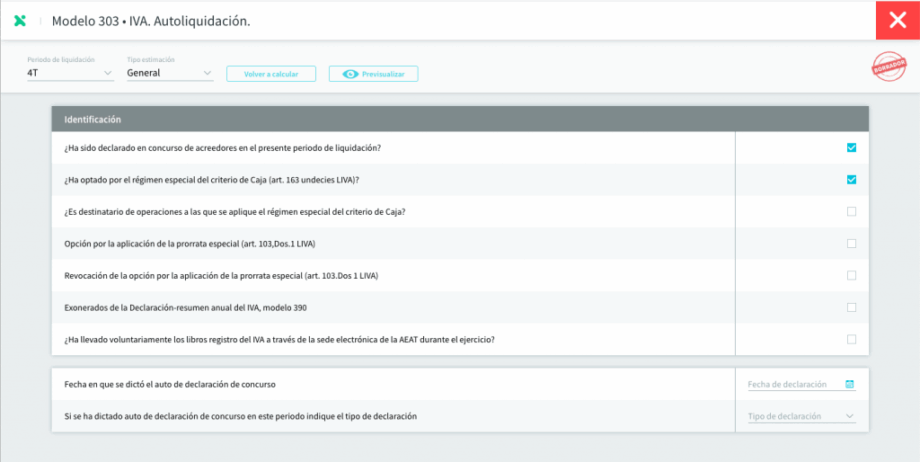

Identificación

En esta sección se informa de la situación de la empresa respecto al modelo. Aquí puedes ver o indicar si la empresa:

- está inscrita en el registro de devolución mensual,

- está en concurso de acreedores,

- se acoge al criterio de caja,

- es destinataria de operaciones de caja,

- aplica prorrata o revoca esa opción,

- ha llevado electrónicamente los libros registro del IVA durante el ejercicio.

Desde esta pantalla puedes pasar al detalle del modelo, donde se muestran las secciones de IVA devengado, IVA deducible, Información adicional y Resultado. Estos datos se calculan a partir de los asientos contables, según el tipo de asiento y el tipo de operación.

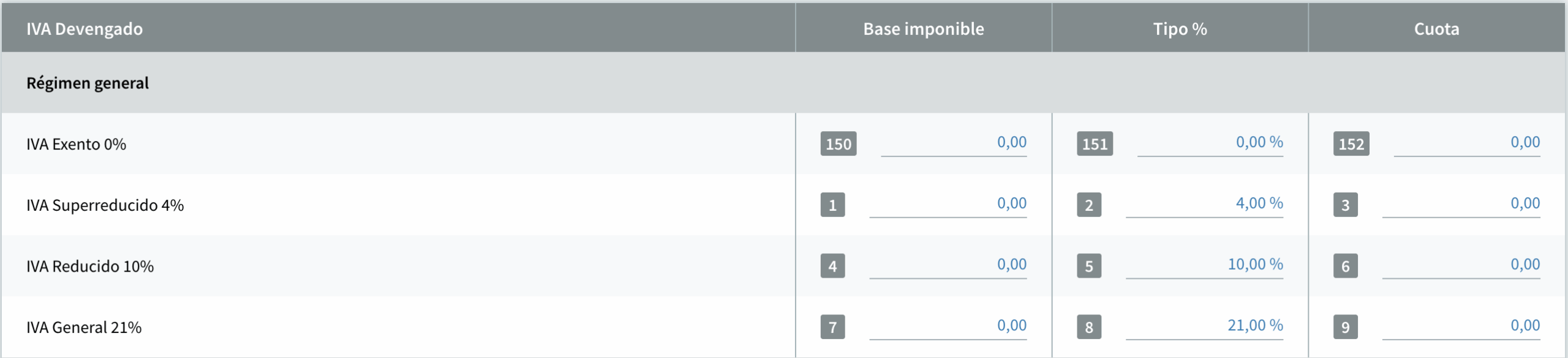

IVA devengado

Régimen general

Las casillas 150, 151, 152, y de 01 a 09 recogen la suma de las bases imponibles, porcentajes y cuotas de IVA de los asientos de tipo Factura emitida con tipo de operación Operaciones interiores sujetas a IVA.

Otras

*Adquisiciones intracomunitarias

Las casillas 10 y 11 incluyen las bases imponibles y cuotas de IVA y recargo de equivalencia procedentes de asientos de tipo Factura recibida y Bien de inversión – Compra con tipo de operación Adquisición intracomunitarias o Servicios recibidos de la U.E.

*Inversión del sujeto pasivo

Las casillas 12 y 13 toman los importes de los asientos Factura recibida y Bien de inversión – Compra con tipo de operación Inversión del sujeto pasivo.

*Modificación de bases y cuotas

Las casillas 14 y 15 recogen los importes de asientos rectificativos vinculados a operaciones interiores sujetas a IVA, adquisiciones intracomunitarias, servicios recibidos de la U.E. o inversión del sujeto pasivo.

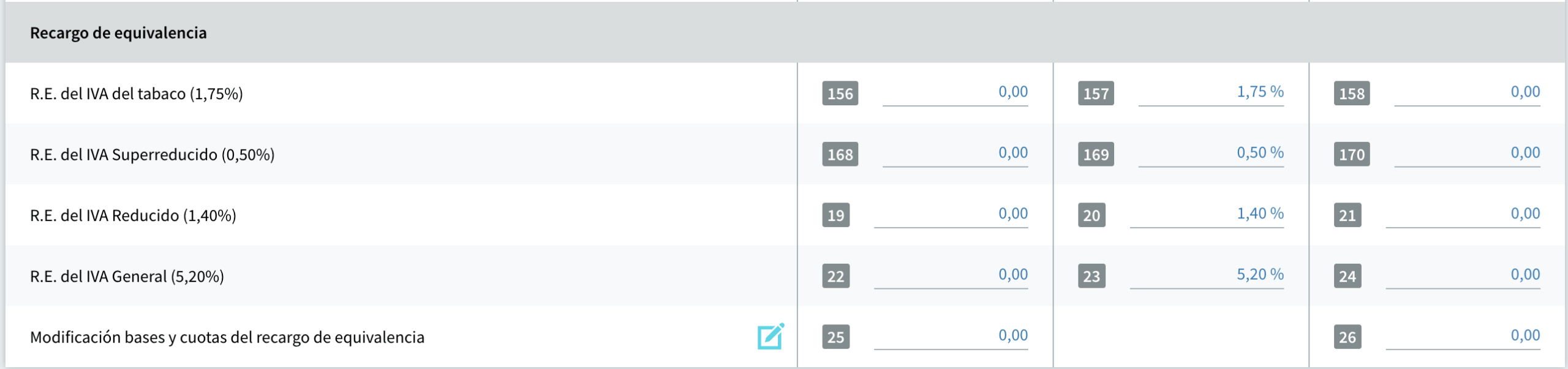

Recargo de equivalencia

Las casillas 156, 157, 158, 168, 159, 170 y de 19 a 14 incluyen bases imponibles y cuotas de recargo de equivalencia de asientos Factura emitida con tipo de operación Operaciones interiores sujetas a IVA que tengan recargo. Las casillas 25 y 26 recogen las rectificativas de ese mismo tipo.

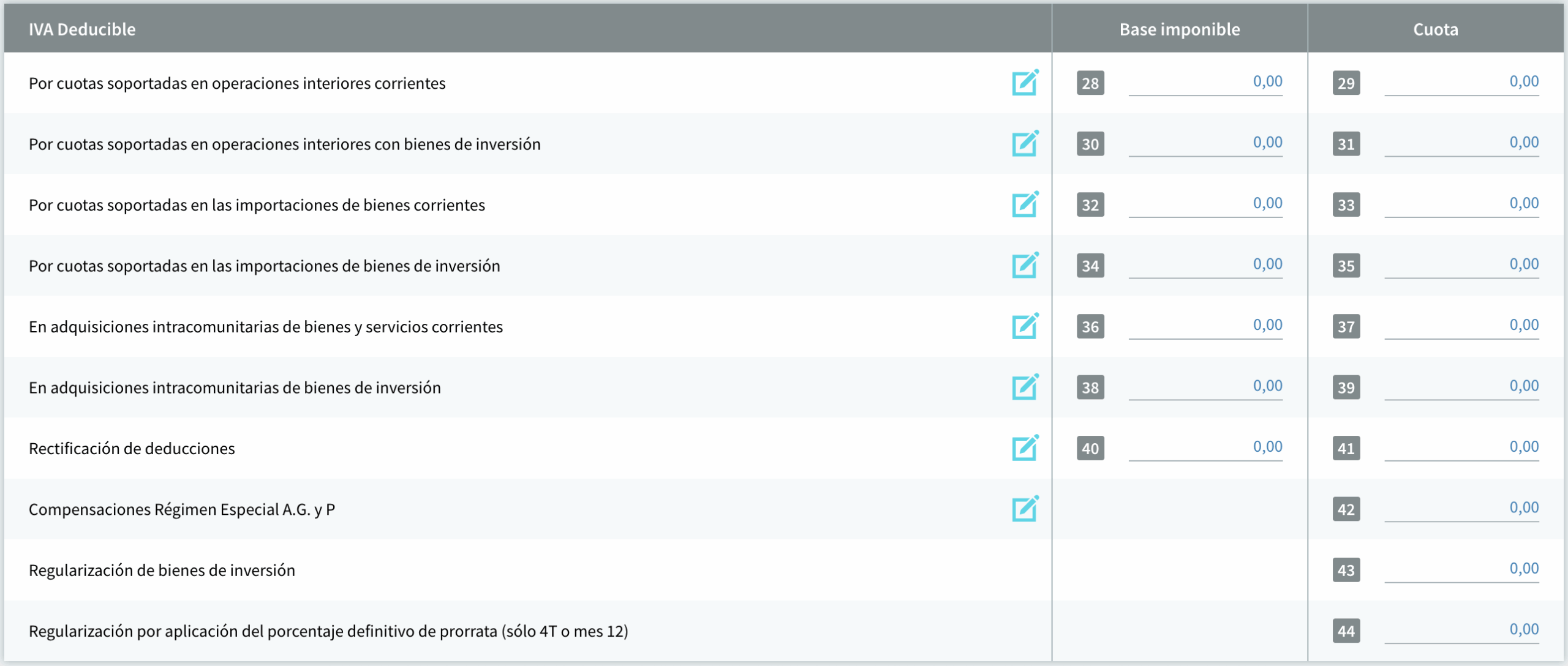

IVA deducible

Operaciones interiores corrientes

Las casillas 28 y 29 recogen las bases imponibles y cuotas de IVA y recargo de equivalencia de asientos Factura recibida con tipo de operación Operaciones interiores IVA deducible o Inversión del sujeto pasivo.

Bienes de inversión en operaciones interiores

Las casillas 30 y 31 incluyen los importes de los asientos Bien de inversión – Compra con tipo de operación Operaciones interiores IVA deducible o Inversión del sujeto pasivo.

Importaciones

- Casillas 32 y 33: importaciones de bienes corrientes, a partir de asientos Factura recibida con tipo de operación Importaciones.

- Casillas 34 y 35: importaciones de bienes de inversión, a partir de asientos Bien de inversión – Compra con tipo de operación Importaciones.

Adquisiciones intracomunitarias

- Casillas 36 y 37: adquisiciones intracomunitarias de bienes y servicios corrientes, a partir de asientos Factura recibida con tipo de operación Adquisición intracomunitaria o Servicios recibidos de la U.E.

- Casillas 38 y 39: adquisiciones intracomunitarias de bienes de inversión, a partir de asientos Bien de inversión – Compra con esos mismos tipos de operación.

Rectificación de deducciones

Las casillas 40 y 41 recogen rectificativas de facturas recibidas y de bienes de inversión en operaciones interiores deducibles, compensaciones agrarias, adquisiciones intracomunitarias, servicios recibidos de la U.E., importaciones e inversión del sujeto pasivo.

Otras casillas de IVA deducible

- Casilla 42: compensaciones del régimen especial de agricultura, ganadería y pesca.

- Casilla 43: regularización de bienes de inversión, de cumplimentación manual.

- Casilla 44: regularización por porcentaje definitivo de prorrata, solo en 4T o mes 12, también manual.

Información adicional

En esta sección se incluyen, entre otras, estas operaciones:

- Casilla 59: entregas intracomunitarias de bienes y servicios.

- Casilla 60: exportaciones y operaciones asimiladas, incluidas operaciones con Canarias, Ceuta y Melilla.

- Casilla 120: recoge el importe de las operaciones no sujetas por reglas de localización declaradas en el período, salvo las que deban incluirse en la casilla 123. Tampoco deben incluirse aquí las prestaciones de servicios que correspondan a la casilla 59.

- Casilla 122: incluye la base imponible de las operaciones sujetas en las que se aplica la inversión del sujeto pasivo.

- Casilla 123: recoge el importe de las operaciones no sujetas por reglas de localización que estén acogidas al régimen OSS y correspondan al período declarado.

- Casilla 124: incluye la base imponible de las operaciones sujetas acogidas a la OSS declaradas en el período.

Régimen especial del criterio de caja

Si la empresa está acogida al criterio de caja o es destinataria de operaciones afectadas por este régimen, pueden aparecer además:

- Casillas 62 y 63: operaciones devengadas conforme a la regla general del artículo 75 LIVA.

- Casillas 74 y 75: adquisiciones de bienes y servicios afectadas por el régimen especial del criterio de caja.

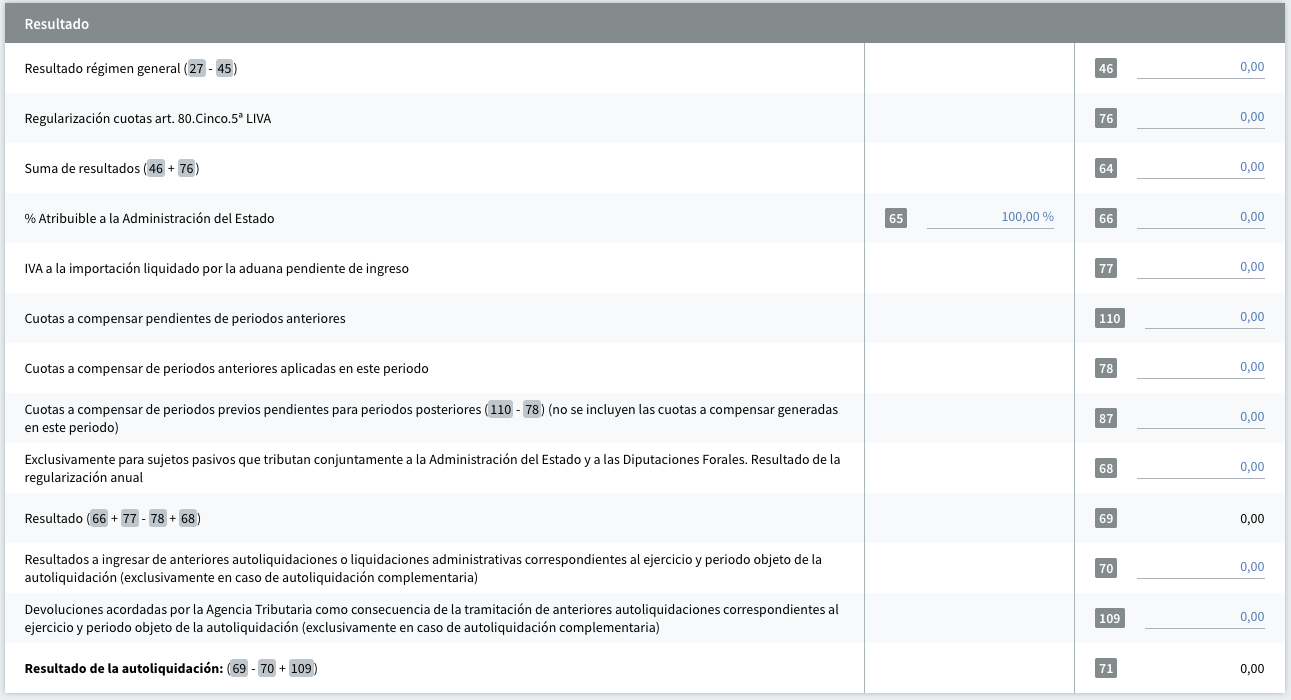

Resultado

En esta última sección, el modelo realiza los cálculos finales e incluye algunas casillas que pueden completarse automáticamente o de forma manual:

- Casilla 46. Resultado régimen general: Muestra el resultado del régimen general. En esta pantalla se calcula como la diferencia entre el total de cuota devengada y el total a deducir: 46 = 27 – 45.

- Casilla 76: regularización de cuotas del artículo 80.Cinco.5ª LIVA, manual.

-

Casilla 64. Suma de resultados

Recoge la suma de:- el resultado del régimen general,

- el resultado del régimen simplificado, si existe,

- y la regularización de cuotas del art. 80.Cinco.5ª LIVA.

- Casillas 65 y 66: porcentaje atribuible a la Administración del Estado y su cuota correspondiente.

- Casilla 77: IVA a la importación liquidado por la aduana pendiente de ingreso, manual.

- Casilla 110: recoge, con signo positivo, el saldo pendiente de compensar procedente de períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, en esta casilla solo se incluye el saldo pendiente ante la Administración del Estado.

- Casilla 78: indica la parte de las cuotas pendientes de compensar de períodos anteriores que se aplica en la autoliquidación actual. Se consigna con signo positivo.

- Casilla 87: muestra el importe de las cuotas a compensar de períodos anteriores que siguen pendientes al cierre del período porque no se han aplicado en esta autoliquidación. Se calcula así: 87 = 110 – 78. En esta casilla no deben incluirse las cuotas a compensar generadas en el propio período.

- Casilla 68: solo se utiliza en los casos de tributación conjunta con Administraciones forales. Es la regularización anual para sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las diputaciones forales, manual.

- Casilla 69: es el resultado previo de la autoliquidación antes de tener en cuenta, en su caso, el importe de una declaración anterior rectificada o las devoluciones acordadas por la AEAT. Se calcula así: 69 = 66 + 77 – 78 + 68 + 108.

- Casilla 70: importe a deducir en caso de declaración complementaria, cuando la declaración original resultó a deducir.

- Casilla 109: también se utiliza solo en autoliquidaciones rectificativas. Recoge las devoluciones acordadas por la Agencia Tributaria como consecuencia de la tramitación de autoliquidaciones o liquidaciones administrativas anteriores del mismo ejercicio y período. Con carácter general, si la casilla 69 de la autoliquidación que se rectifica era mayor o igual que cero, esta casilla se deja en blanco.

- Casilla 71: es el resultado final de la autoliquidación. Se calcula así: 71 = 69 – 70 + 109.

- Casilla 111: solo aparece en autoliquidaciones rectificativas. Sirve para reflejar la parte del resultado negativo de una autoliquidación rectificativa que corresponde al resultado positivo de la autoliquidación rectificada, esté ingresado o no.

Cómo comprobar si han entrado facturas en un período ya presentado

Puedes revisarlo de dos formas, siempre que el modelo ya esté marcado como Presentado en Anfix y se haya contabilizado la liquidación.

Opción 1: generar una declaración rectificativa

- Selecciona el modelo presentado.

- Genera una declaración rectificativa como borrador.

- Revisa el resultado:

- si el resultado es distinto de cero, hay movimientos que no estaban incluidos en la declaración original;

- si el resultado es cero, pero existen operaciones intracomunitarias, inversión del sujeto pasivo u operaciones exteriores, conviene comparar las casillas correspondientes para detectar diferencias.

Opción 2: revisar asientos posteriores a la liquidación

- Ve a Contabilidad > Libros contables > Diario.

- Filtra los asientos del período que quieres revisar.

- Ordena por la columna Asiento.

- Comprueba si existen facturas contabilizadas después del asiento de liquidación del modelo.

Qué hacer si llega una factura de un período ya presentado

Si entra una factura de un período cuyo modelo 303 ya se ha presentado, puedes hacer una de estas dos cosas:

- Modificar la fecha contable (fecha de asiento) de la factura, si corresponde, para que se incluya en otro período.

- Presentar una declaración rectificativa que incluya esa factura (opción preferente)

¿En qué casilla se refleja mi factura?

A continuación indicaremos las casillas en las que quedará reflejada una factura, en función de su tipo y del tipo de operación que tiene para los modelos de IVA.

- Factura emitida, según su tipo de operación:

- Operaciones interiores sujetas a IVA: Casillas 150, 151, 153, 01 a 09, y casillas 156, 157, 158, 168, 169, 170 y 19 a 24 si tienen información de Recargo de Equivalencia.

- Operaciones exentas sin derecho a deducción: No se refleja en este modelo.

- Entregas intracomunitarias: Casilla 59.

- Entregas intracomunitarias (operaciones triangulares): Casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: Casilla 60.

- Exportaciones: Casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: Casilla 61.

- Otras operaciones exentas con derecho a devolución: No se refleja en este modelo.

- Rectificativa – Factura emitida, según su tipo de operación:

- Operaciones interiores sujetas a IVA: Casillas 14 y 15, y casillas 25 y 26 si tienen información de Recargo de Equivalencia.

- Operaciones exentas sin derecho a deducción: No se refleja en este modelo.

- Entregas intracomunitarias: Casilla 59.

- Entregas intracomunitarias (operaciones triangulares): Casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: Casilla 60.

- Exportaciones: Casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: Casilla 61.

- Otras operaciones exentas con derecho a devolución: No se refleja en este modelo.

- Factura recibida, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 28 y 29.

- Compensaciones agrarias: Casilla 42.

- Adquisición intracomunitaria: Casillas 10 y 11, y casillas 36 y 37.

- Servicios recibidos de la U.E.: Casillas 10 y 11, y casillas 36 y 37.

- Importaciones: Casillas 32 y 33.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 12 y 13, y casillas 28 y 29.

- Rectificativa – Factura recibida, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 40 y 41.

- Compensaciones agrarias: Casillas 40 y 41.

- Adquisición intracomunitaria: Casillas 14 y 15, y casillas 40 y 41.

- Servicios recibidos de la U.E.: Casillas 14 y 15, y casillas 40 y 41.

- Importaciones: Casillas 40 y 41.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 14 y 15, y casillas 40 y 41.

- Bien de inversión – compra, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 30 y 31.

- Compensaciones agrarias: Casilla 42.

- Adquisición intracomunitaria: Casillas 10 y 11, y casillas 38 y 39.

- Servicios recibidos de la U.E.: Casillas 10 y 11, y casillas 38 y 39.

- Importaciones: Casillas 34 y 35.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 12 y 13, y casillas 30 y 31.

- Rectificativa – Bien de inversión – compra, según su tipo de operación:

- Operaciones interiores IVA deducible: Casillas 40 y 41.

- Compensaciones agrarias: Casillas 40 y 41.

- Adquisición intracomunitaria: Casillas 14 y 15, y casillas 40 y 41.

- Servicios recibidos de la U.E.: Casillas 14 y 15, y casillas 40 y 41.

- Importaciones: Casillas 40 y 41.

- IVA no deducible: No se refleja en este modelo.

- Inversión del sujeto pasivo: Casillas 14 y 15, y casillas 40 y 41.