Qué información incluye el modelo 303 en régimen simplificado

El modelo 303 en régimen simplificado recoge la información del IVA a partir de los módulos de la actividad y de determinadas facturas registradas en contabilidad.

Al generar el modelo, puedes indicar las actividades de la empresa en ese momento o dejarlas configuradas previamente en Actividades para que se carguen automáticamente.

Antes de generar el modelo

Para que el modelo se complete correctamente, ten en cuenta estos puntos:

Revisa el tipo de factura y el tipo de operación

Es imprescindible que cada factura tenga bien informados el tipo de factura y el tipo de operación, ya que de ello depende que se incluya en el modelo o quede fuera.

Puedes comprobarlo en el asiento contable de la factura o en los libros de IVA soportado y repercutido.

Revisa la fecha del asiento contable

El modelo incluye las facturas que estén dentro del período seleccionado según la fecha del asiento contable. Cuando una factura se crea desde Ventas o Compras, esa fecha se toma de la fecha del asiento, y después puede modificarse tanto desde la factura como desde Contabilidad > Libros contables > Diario.

Cabecera

En la cabecera del modelo encontrarás estas opciones:

- Período de presentación: permite elegir el mes o trimestre que quieres liquidar. Anfix propone por defecto el período que corresponde según la fecha actual. Si la selección el Tipo de estimación es Simplificada, el periodo propuesto siempre será Trimestral.

- Tipo de estimación: puedes elegir entre Simplificada, General o Ambas. Las casillas visibles se adaptan en función de la opción seleccionada.

- Actividad empresa: al seleccionar Simplificada, debes indicar si la actividad es agrícola, ganadera y forestal, distinta o ambas.

- Volver a calcular: vuelve a importar los datos desde contabilidad y elimina cualquier valor introducido manualmente.

- Previsualizar: muestra el modelo cumplimentado y permite descargarlo en PDF.

- Validar modelo: permite comprobar si el modelo tiene errores o datos pendientes de revisar antes de guardarlo o presentarlo.

- Indicador de estado: muestra el estado del modelo. Antes de guardarlo aparecerá como Borrador y, una vez guardado, cambiará a Listo para presentar.

Identificación

En este apartado se informa de la situación de la empresa para este modelo. Aquí puedes indicar, entre otros datos:

- Si la empresa está en concurso de acreedores.

- Si ha llevado electrónicamente los libros registro del IVA durante el ejercicio.

Desde esta sección puedes avanzar a la siguiente pantalla del modelo, donde se desglosan los datos de:

- Regimen simplificado

- Actividades en régimen simplificado

- Cuotas devengadas

- IVA deducible

- Información adicional

- Resultado

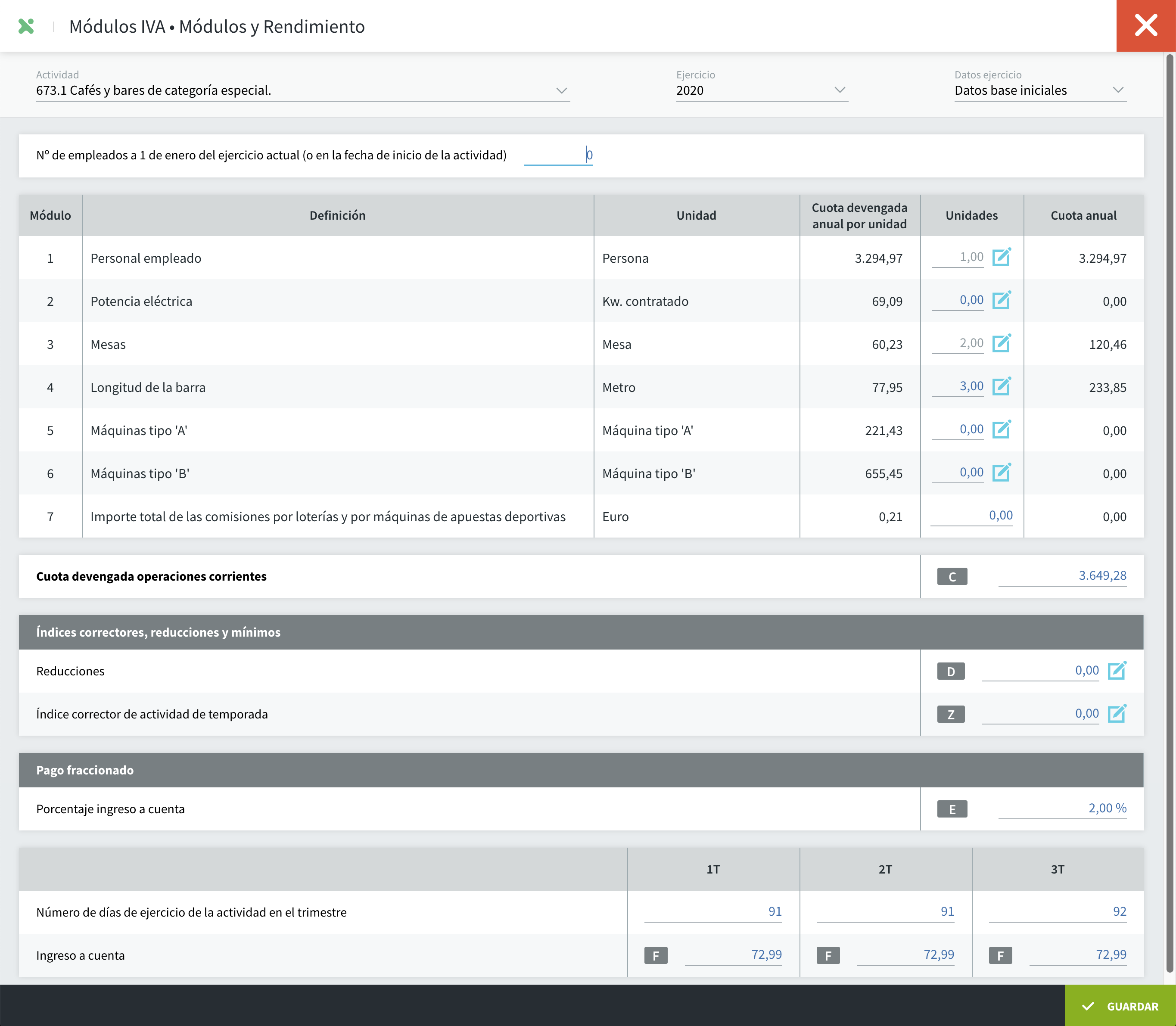

Actividades agrícolas, ganaderas y forestales

Este apartado solo aparece si en la cabecera has indicado que la actividad de la empresa es Agrícola, ganadera y forestal o Ambas.

Si la actividad no está creada previamente en la configuración de la empresa, debes pulsar en + Añadir nueva actividad.

Su cálculo se basa en los datos que informes en cada línea de actividad:

- Actividad: selecciona la actividad en el desplegable.

- Ingresos del trimestre sin subvenciones ni indemnizaciones: se muestra el importe de las cuentas contables que empiezan por 7, excluyendo las cuentas 746 y 778. Este valor debe indicarse manualmente.

- Índice de cuota devengada por operaciones corrientes: se propone automáticamente según la actividad seleccionada.

- Cuota devengada por operaciones corrientes: es el resultado de multiplicar los dos campos anteriores.

- % ingreso a cuenta: se propone en función de la actividad elegida.

- Ingreso acuenta: se calcula multiplicando los campos anteriores.

Actividades distintas de agrícolas, ganaderas y forestales

Si la actividad no está configurada previamente, debes pulsar en + Añadir nueva actividad para añadirla al modelo.

Casilla F

La casilla F muestra, desglosada por epígrafes, la cuota correspondiente al ingreso a cuenta de cada actividad. Para calcularla, se tienen en cuenta estos datos:

- Cuota devengada por operaciones corrientes (casilla C): suma la cuota anual calculada para cada módulo.

- Reducciones (casilla D): debes informarla manualmente si la empresa tiene una reducción autorizada por la Administración tributaria o por orden ministerial en supuestos excepcionales.

- Índice corrector de actividad de temporada (casilla Z): por defecto no se aplica ningún índice. Si corresponde, puedes seleccionar el que proceda según la duración de la actividad.

- Porcentaje de ingreso a cuenta: se propone según la actividad elegida.

- Ingreso a cuenta (casilla F): se calcula a partir del porcentaje anterior, la cuota devengada por operaciones corrientes, las correcciones aplicables y el número de días de ejercicio de la actividad.

Cuotas devengadas

En esta sección se informan las siguientes casillas:

- Casilla 51. Adquisiciones intracomunitarias de bienes: incluye las cuotas de IVA de asientos de compra y rectificativas de compra, incluidos bienes de inversión, cuando el tipo de operación es Adquisición intracomunitaria o Servicios recibidos de la U.E.

- Casilla 52. Entregas de activos fijos: debes introducir manualmente el IVA correspondiente a ventas de activos.

- Casilla 53. IVA devengado por inversión del sujeto pasivo: incluye las cuotas de IVA de facturas recibidas y bienes de inversión con tipo de operación Servicios recibidos de la U.E. o Inversión del sujeto pasivo.

IVA deducible

En este apartado se informa lo siguiente:

- Casilla 55. Adquisiciones o importaciones de activos fijos: incluye las cuotas de IVA de los asientos de Bien de inversión – Compra y Rectificativa – Bien de inversión – Compra, salvo los que tengan tipo de operación IVA no deducible.

- Casilla 56. Regularización bienes de inversión: debes informar el importe manualmente.

- Casilla 57. Total IVA deducible: suma las casillas anteriores.

Información adicional

Esta sección recoge estas operaciones:

- Casilla 59. Entregas intracomunitarias de bienes y servicios: suma las bases imponibles de facturas emitidas y rectificativas con tipo de operación Entregas intracomunitarias o Entregas intracomunitarias (operaciones triangulares).

- Casilla 60. Exportaciones y operaciones asimiladas: suma las bases imponibles de facturas emitidas y rectificativas con tipo de operación Exportaciones o Operaciones con Canarias, Ceuta y Melilla.

- Casilla 61. Operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a devolución: suma las bases imponibles de facturas emitidas y rectificativas con tipo de operación Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción.

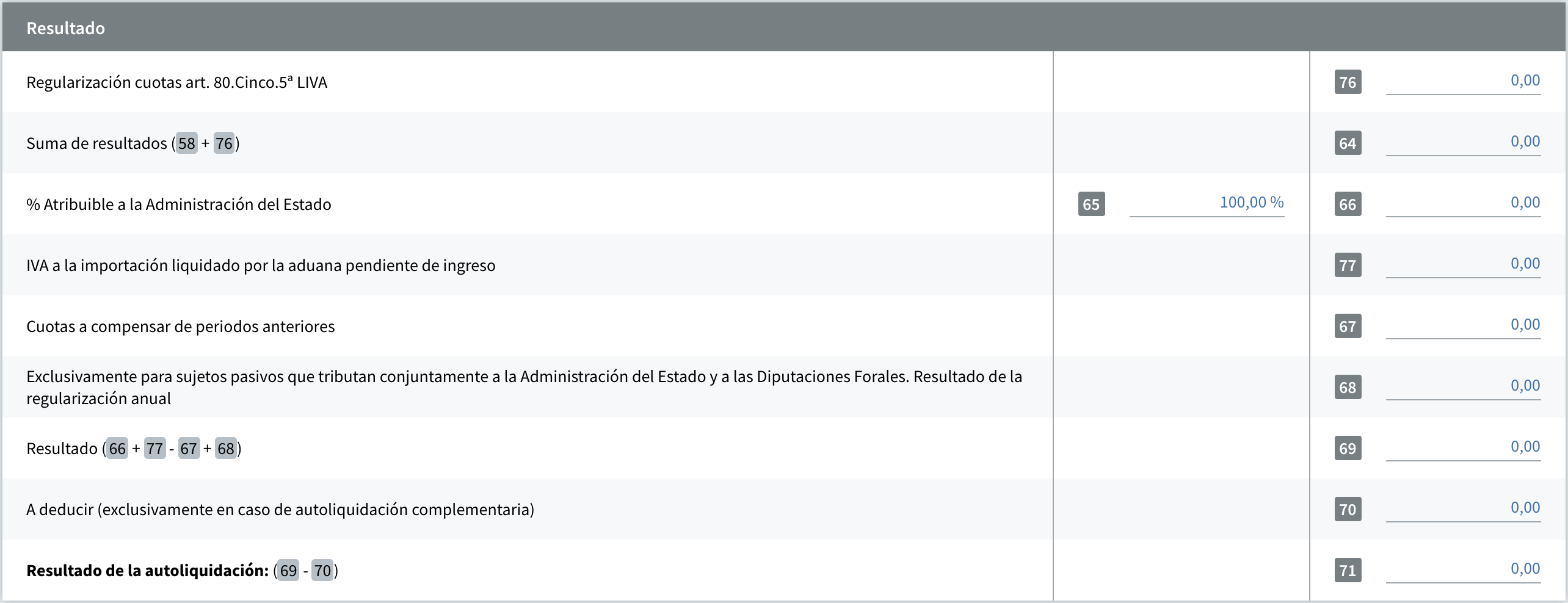

Resultado

En esta última sección el modelo realiza las sumas y restas correspondientes y, además, permite informar o consultar estos datos:

- Casilla 76. Regularización cuotas art. 80.Cinco.5ª LIVA: permite informar manualmente el importe de las cuotas soportadas no deducidas de las que resulta deudor frente a Hacienda.

- Casilla 65. % atribuible a la Administración del Estado: aparece con el 100 % por defecto.

- Casilla 66: muestra la cuota correspondiente al porcentaje atribuible a la Administración del Estado.

- Casilla 77. IVA a la importación liquidado por la aduana pendiente de ingreso: debes informarla manualmente.

- Casilla 67. Cuotas a compensar de períodos anteriores: recoge el importe pendiente de compensar de modelos anteriores, siempre que estén en estado Presentado.

- Casilla 68. Resultado de la regularización anual: solo aplica a sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las diputaciones forales, y debe informarse manualmente.

- Casilla 70. A deducir: se utiliza en autoliquidaciones complementarias cuando el resultado de la declaración original fue a deducir.

En qué casillas se refleja cada factura

La factura se reflejará en unas casillas u otras según su tipo de factura y su tipo de operación.

Factura emitida

- Operaciones interiores sujetas a IVA: no se refleja en régimen simplificado.

- Operaciones exentas sin derecho a deducción: no se refleja en este modelo.

- Entregas intracomunitarias: casilla 59.

- Entregas intracomunitarias (operaciones triangulares): casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: casilla 60.

- Exportaciones: casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: casilla 61.

- Otras operaciones exentas con derecho a devolución: no se refleja en este modelo.

Rectificativa de factura emitida

- Operaciones interiores sujetas a IVA: no se refleja en régimen simplificado.

- Operaciones exentas sin derecho a deducción: no se refleja en este modelo.

- Entregas intracomunitarias: casilla 59.

- Entregas intracomunitarias (operaciones triangulares): casilla 59.

- Operaciones con Canarias, Ceuta y Melilla: casilla 60.

- Exportaciones: casilla 60.

- Operaciones no sujetas a IVA o inversión del sujeto pasivo con derecho a deducción: casilla 61.

- Otras operaciones exentas con derecho a devolución: no se refleja en este modelo.

Factura recibida

- Operaciones interiores IVA deducible: no se refleja en régimen simplificado.

- Compensaciones agrarias: no se refleja en régimen simplificado.

- Adquisición intracomunitaria: casilla 51.

- Servicios recibidos de la U.E.: casilla 53.

- Importaciones: no se refleja en régimen simplificado.

- IVA no deducible: no se refleja en este modelo.

- Inversión del sujeto pasivo: casilla 53.

Rectificativa de factura recibida

- Operaciones interiores IVA deducible: no se refleja en régimen simplificado.

- Compensaciones agrarias: no se refleja en régimen simplificado.

- Adquisición intracomunitaria: casilla 51.

- Servicios recibidos de la U.E.: casilla 53.

- Importaciones: no se refleja en régimen simplificado.

- IVA no deducible: no se refleja en este modelo.

- Inversión del sujeto pasivo: casilla 53.

Bien de inversión – compra

- Operaciones interiores IVA deducible: casilla 55.

- Compensaciones agrarias: casilla 55.

- Adquisición intracomunitaria: casillas 51 y 55.

- Servicios recibidos de la U.E.: casillas 53 y 55.

- Importaciones: casilla 55.

- IVA no deducible: no se refleja en este modelo.

- Inversión del sujeto pasivo: casillas 53 y 55.

Rectificativa de bien de inversión – compra

- Operaciones interiores IVA deducible: casilla 55.

- Compensaciones agrarias: casilla 55.

- Adquisición intracomunitaria: casillas 51 y 55.

- Servicios recibidos de la U.E.: casillas 53 y 55.

- Importaciones: casilla 55.

- IVA no deducible: no se refleja en este modelo.

- Inversión del sujeto pasivo: casillas 53 y 55.

Cómo comprobar si han llegado facturas a contabilidad de un período ya presentado

Para comprobar si se ha contabilizado alguna factura después de presentar el modelo, el modelo 303 debe estar en estado Presentado y la liquidación debe haberse llevado a contabilidad. Puedes revisarlo de dos formas.

Opción 1: generar una declaración complementaria

- Abre el modelo ya presentado.

- Genera una declaración rectificativa.

- Revisa el resultado:

- Si el resultado es distinto de cero, significa que hay alguna factura no incluida en la declaración original.

- Si el resultado es cero, pero la empresa puede tener bienes de inversión intracomunitarios o facturas con inversión del sujeto pasivo, revisa si han cambiado las casillas 51, 53 y 55 respecto a la declaración presentada.

Opción 2: revisar asientos posteriores a la liquidación

- Ve a Contabilidad > Libros contables > Diario.

- Filtra los asientos del período que quieres revisar.

- Aplica el filtro del grupo 4.

- Ordena por la columna Asiento.

- Comprueba si existen facturas contabilizadas después del asiento correspondiente a la liquidación del modelo.

Qué hacer si llega una factura de un período ya presentado

Si llega una factura relevante de un período cuyo modelo 303 ya has presentado, puedes actuar de dos formas:

- Modificar la fecha contable de la factura, si procede, para que se refleje en el período deseado.

- Presentar una declaración rectificativa para incluir esa factura.