El Suministro Inmediato de Información del IVA (SII)

El Suministro Inmediato de Información del IVA (SII) permite enviar a la Agencia Tributaria la información de las facturas emitidas y recibidas. En Anfix, este proceso requiere una configuración previa y una revisión de determinados datos antes de presentar el modelo.

Antes de empezar

Antes de trabajar con el SII en Anfix, asegúrate de lo siguiente:

- Activa el SII en la configuración contable de la empresa, desde Configuración contable → Gestión de datos contables, en la sección de parametrización.

- Sube a Anfix el certificado electrónico de la empresa desde Configuración → Datos generales.

- Comprueba que el CIF de la empresa en Anfix coincide con el del certificado electrónico.

Qué cambia en Anfix al activar el SII

Cuando activas el SII, Anfix adapta distintas pantallas para recoger la información necesaria:

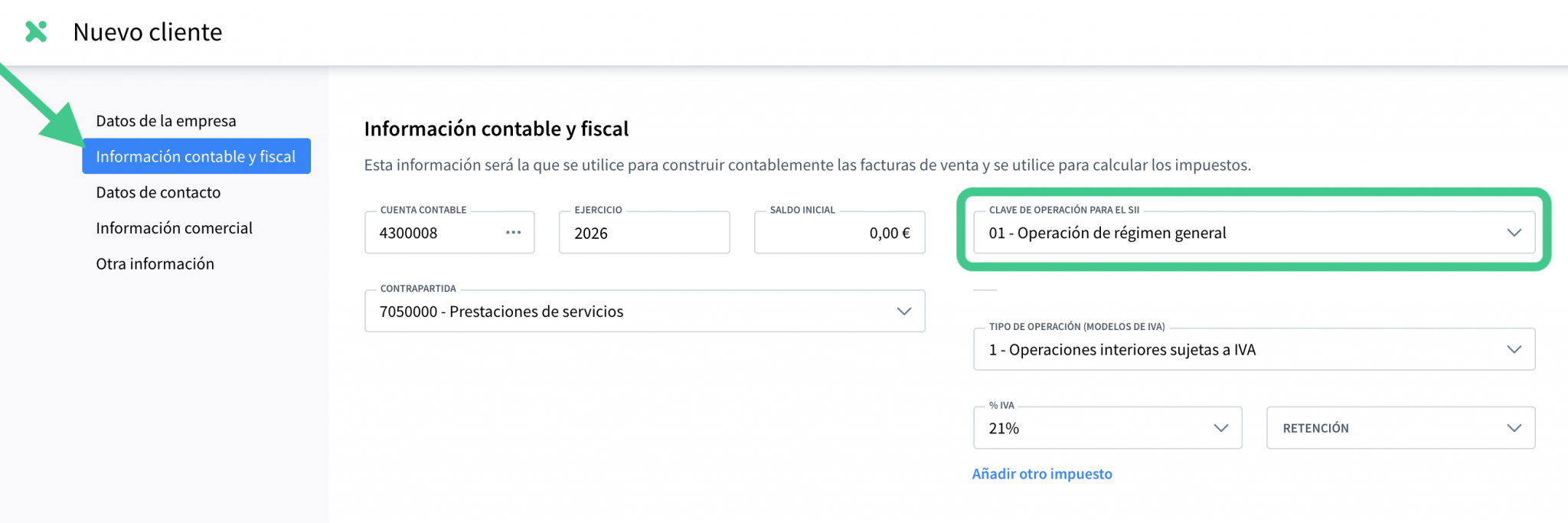

Fichas de clientes y proveedores

En las fichas de clientes y proveedores, en lugar de las claves de los modelos 347 y 340, verás el campo Clave de operación (para el SII).

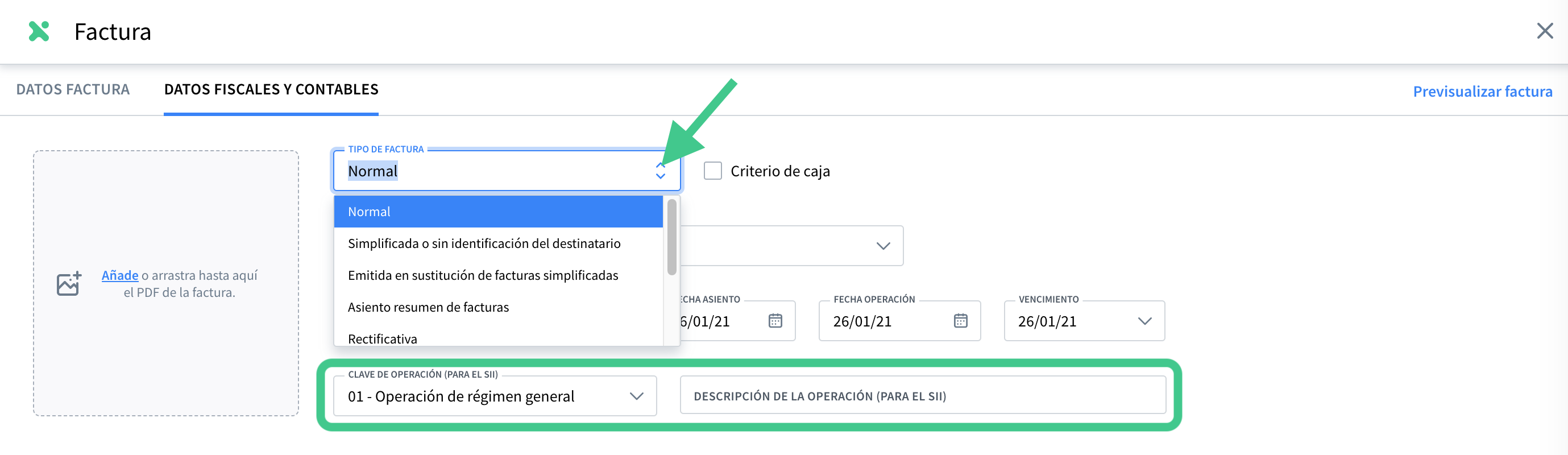

Facturas

En las facturas encontrarás estos cambios:

- El campo Clave de operación (para el SII) sustituye a las claves del 347 y 340. Este valor se propone automáticamente desde la ficha del cliente o proveedor.

- En Tipo de factura aparecen los valores admitidos por el SII.

- Se habilita el campo Descripción de la operación (para el SII).

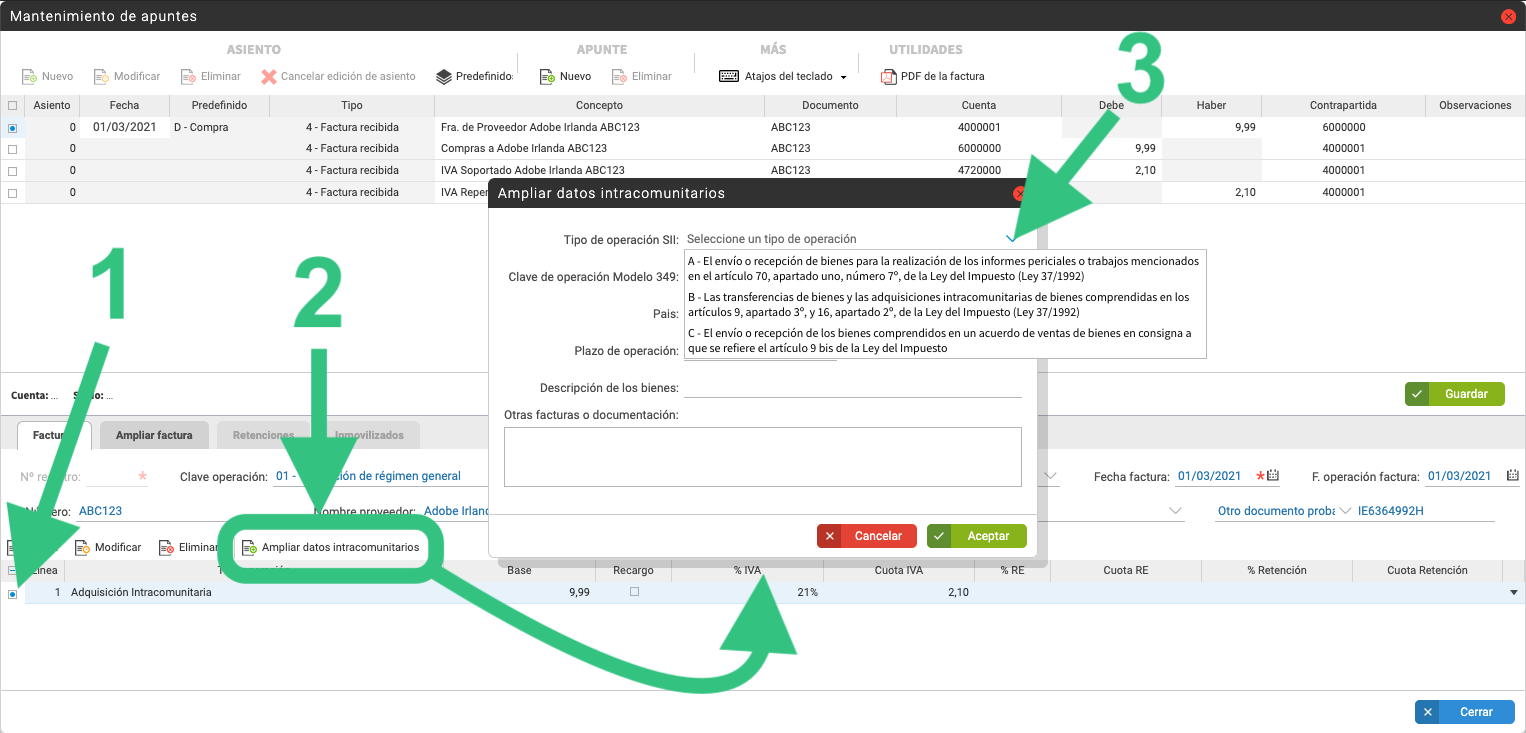

Asientos contables de facturas

En los asientos contables:

- La pestaña Facturas muestra la clave de operación para el SII y el tipo de factura indicado en la factura de compra o venta.

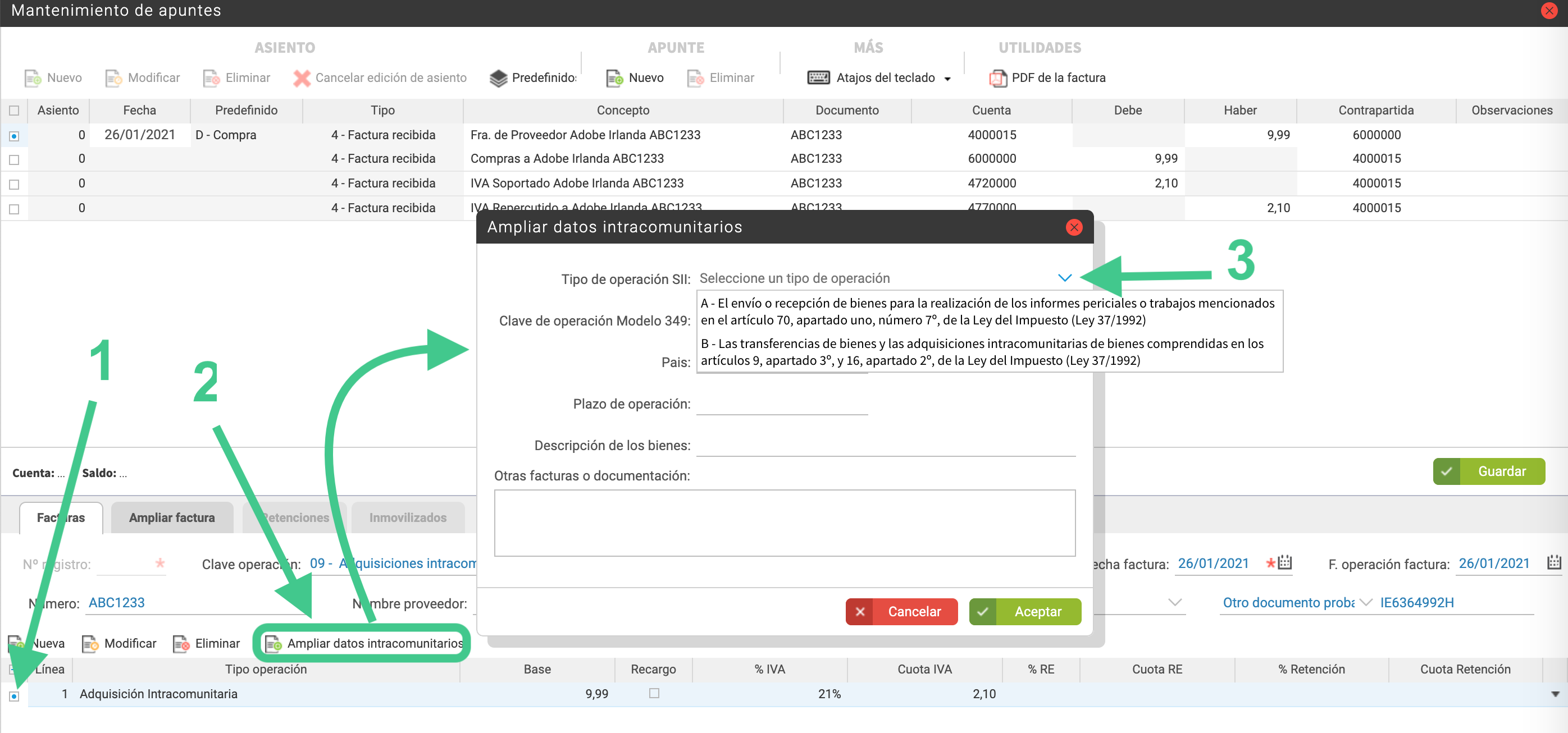

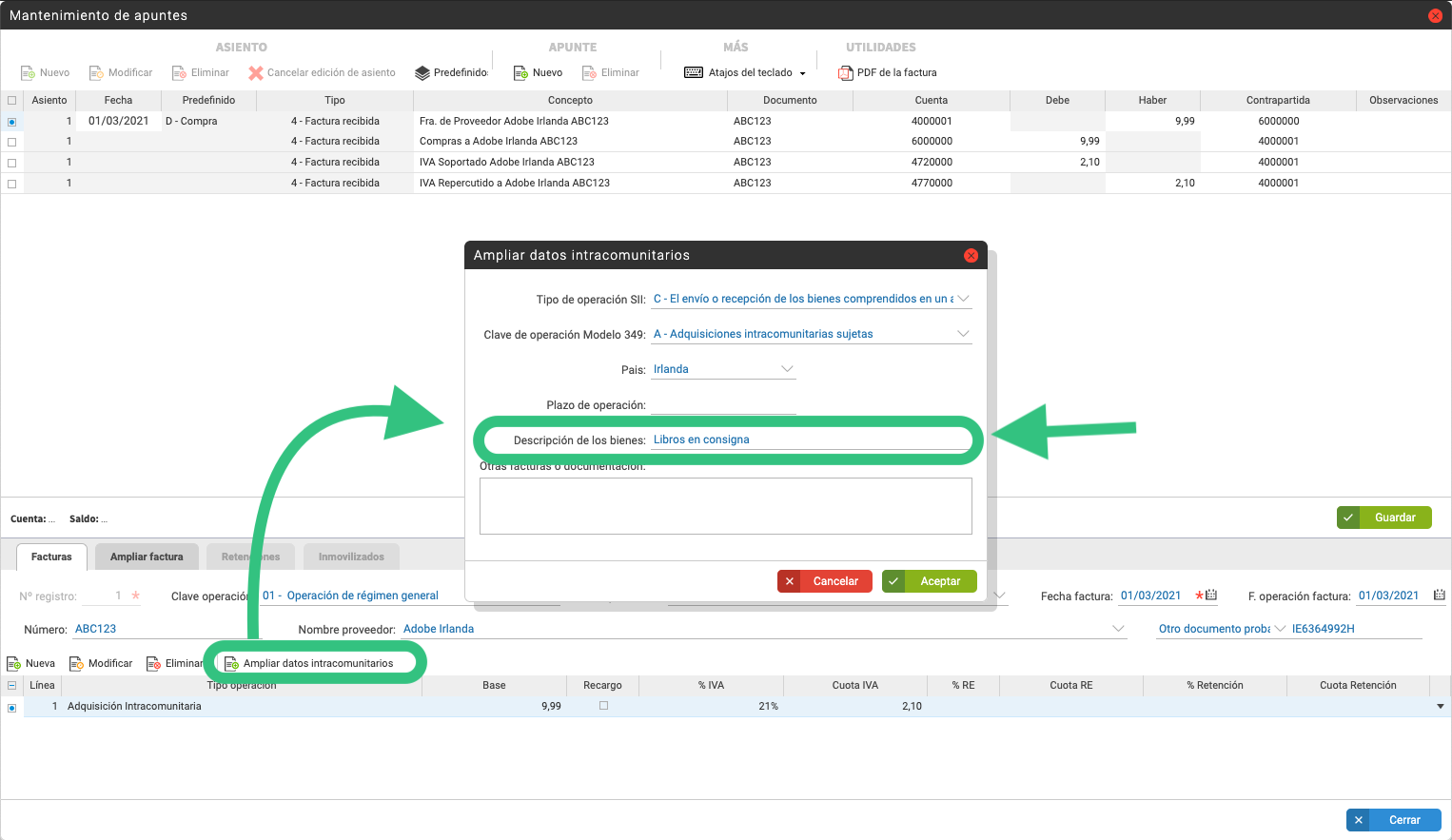

- Desde Ampliar datos intracomunitarios puedes informar un tipo de operación especial para el SII, indicar si se trata de bienes en consigna, añadir una descripción de los bienes y referenciar otras facturas o documentación.

- En la pestaña Ampliar factura aparece la Descripción de la operación (para el SII).

Cómo generar y presentar el SII

- Ve a Modelos → SII.

- Pulsa en Nuevo para generar un modelo con las facturas creadas en Anfix.

- Ten en cuenta lo siguiente:

- El primer modelo incluirá las facturas registradas desde que activaste el SII.

- Los siguientes modelos incluirán las facturas que todavía no se hayan presentado.

- Guarda el modelo. Quedará en estado Listo para presentar.

- Para presentarlo, selecciónalo en el listado y pulsa en Presentar modelo en AEAT.

Si algún registro contiene errores (por ejemplo porque falte algún dato), Anfix nos lo indicará. Pulsa aquí para más información.

Qué revisar antes de presentar el modelo

Hay información del SII que no se completa automáticamente y debes revisar o informar de forma manual cuando corresponda.

Facturas emitidas con clave 7

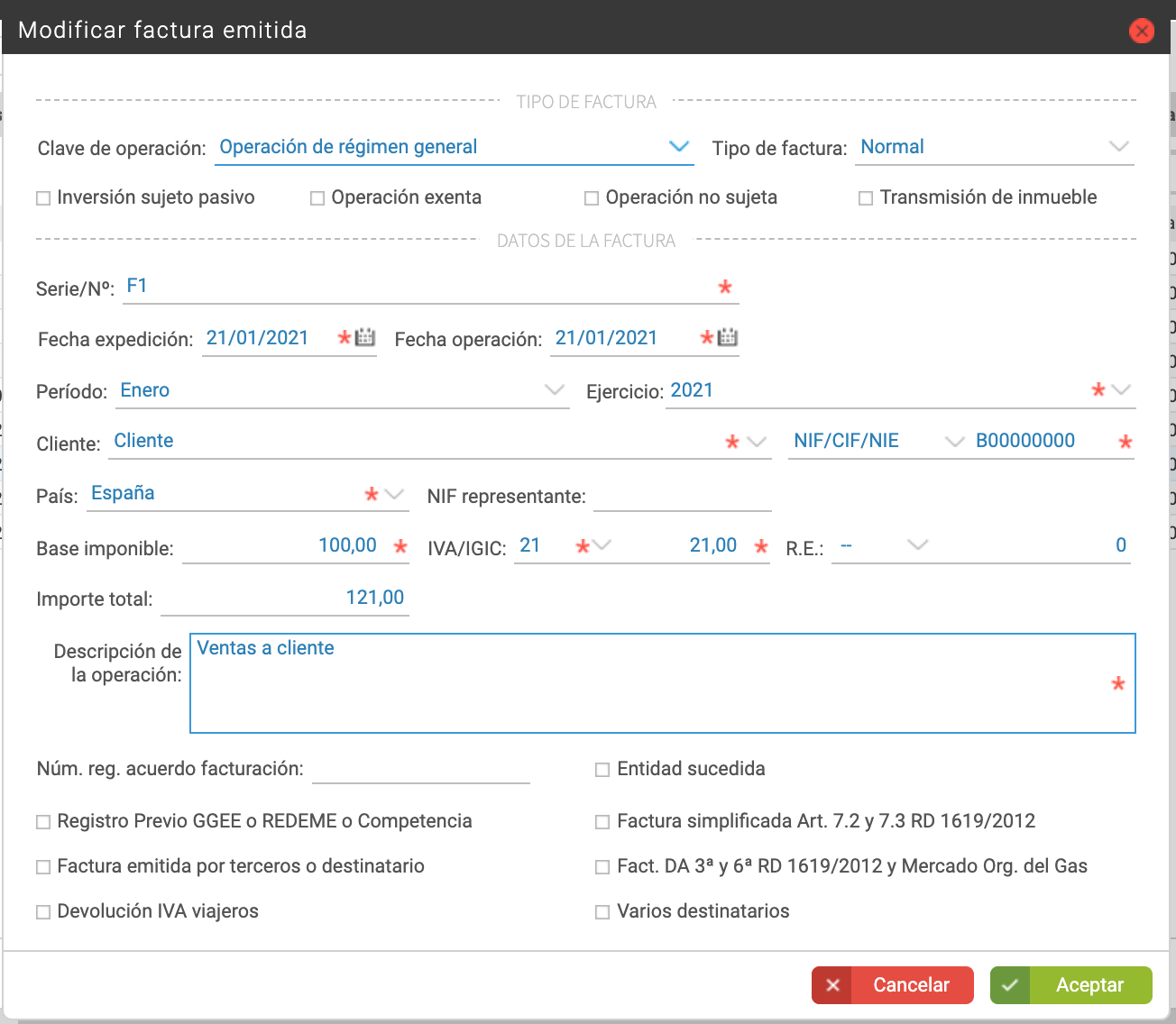

Si una factura emitida tiene la clave 7 – Operaciones no sujetas a IVA o Inversión del Sujeto Pasivo con derecho a deducción, debes indicar qué caso corresponde:

- Si es ISP, desmarca Operación no sujeta.

- Si es una operación no sujeta, desmarca Inversión del sujeto pasivo.

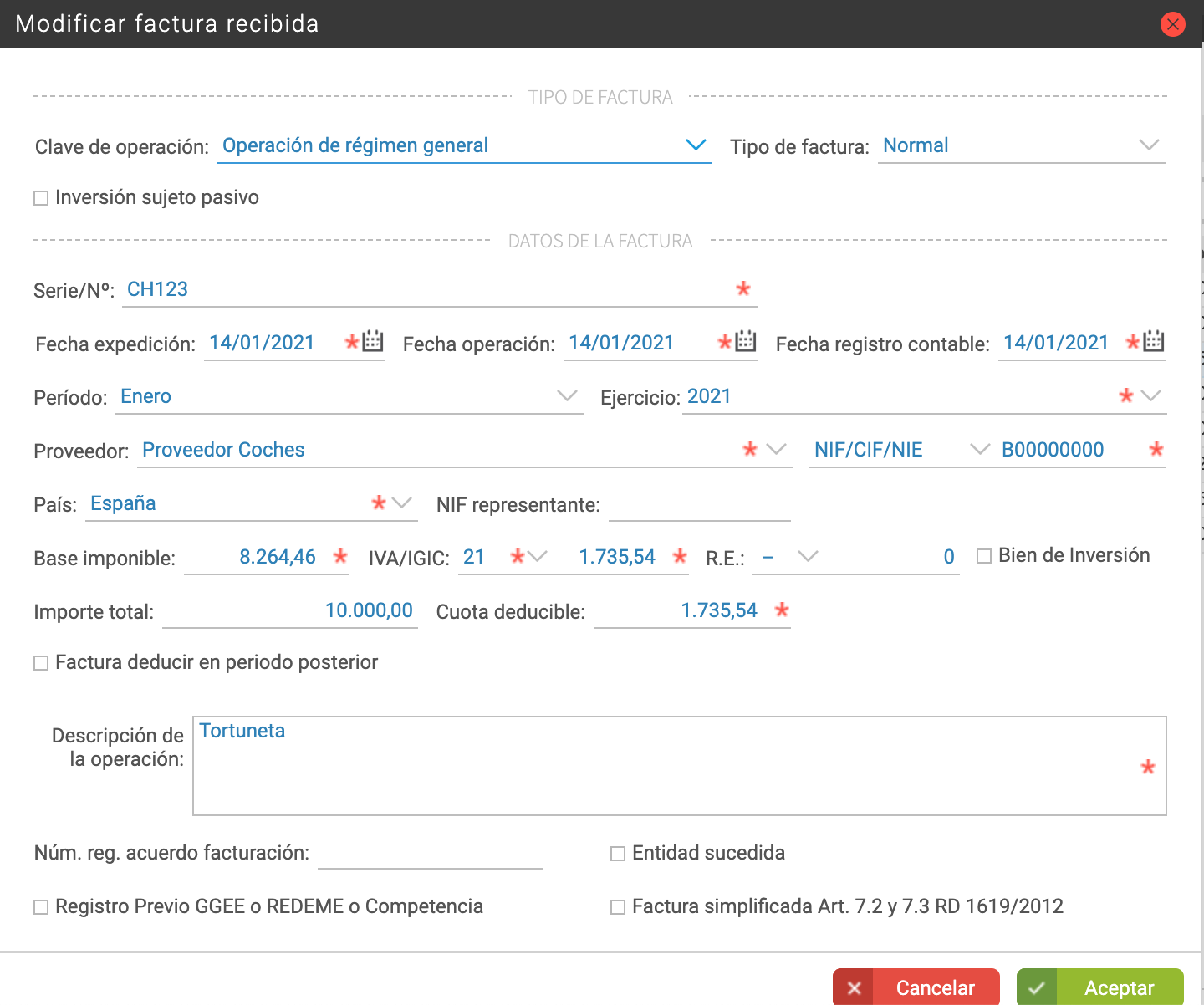

Facturas recibidas con IVA no deducible

Si una factura recibida incluye alguna línea con la clave 6 – IVA no deducible, revisa en el SII el campo Cuota deducible.

Bienes de inversión

Si una factura recibida corresponde a un bien de inversión, revísala en el SII y marca el indicador Bien de inversión en la pestaña Facturas recibidas. Desde la versión 1.1 del SII, este campo ya no es obligatorio al registrar una factura recibida por adquisición de un bien de inversión.

Facturas emitidas

Revisa si debes marcar el indicador Transmisión del inmueble.

Datos que pueden requerir cumplimentación manual

En facturas emitidas o recibidas, puede ser necesario completar manualmente:

- NIF del representante del cliente o proveedor, si el NIF corresponde a un menor y empieza por K.

- Número de registro del acuerdo de facturación.

Indicadores a revisar en facturas recibidas

Comprueba estos campos cuando correspondan:

- Entidad sucedida

- Registro Previo GGEE o REDEME o Competencia

- Factura simplificada Art. 7.2 y 7.3 RD 1619/2012

Indicadores a revisar en facturas emitidas

Comprueba estos campos cuando correspondan:

- Registro Previo GGEE o REDEME o Competencia

- Factura emitida por terceros o destinatario

- Devolución IVA viajeros

- Entidad sucedida

- Factura simplificada Art. 7.2 y 7.3 RD 1619/2012

- Fact. DA 3ª y 6ª RD 1619/2012 y Mercado Org. del Gas

- Varios destinatarios

Proveedores en régimen especial de criterio de caja

Si tu proveedor está acogido al Régimen Especial de Criterio de Caja, debes indicarlo en su ficha para que se refleje también en las facturas.

Además, en el SII tendrás que incorporar manualmente la información de los pagos en el Libro Registro de Facturas Recibidas.

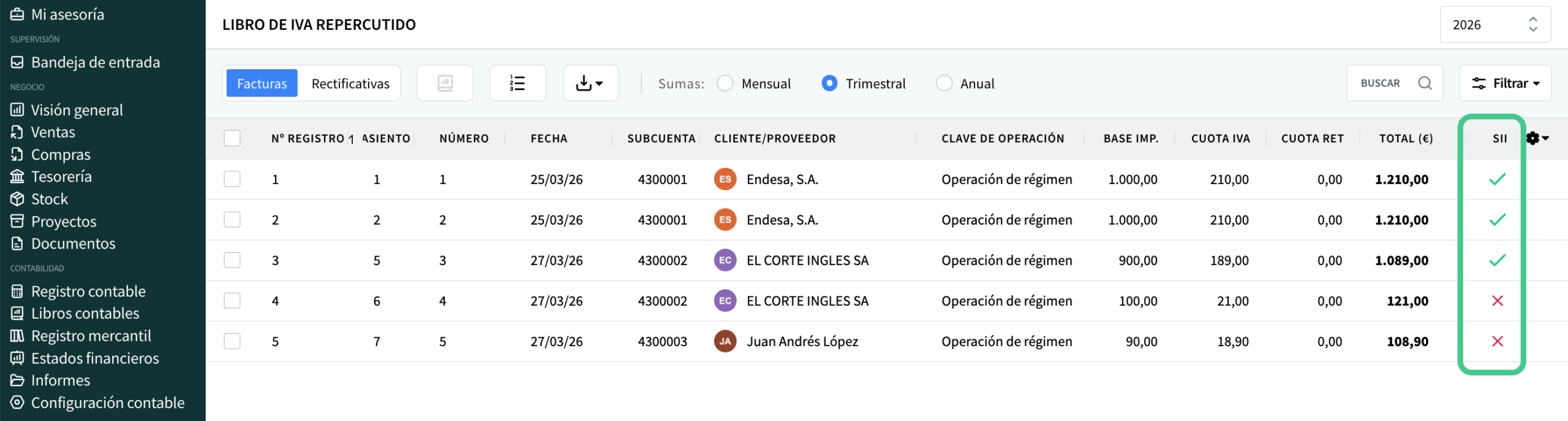

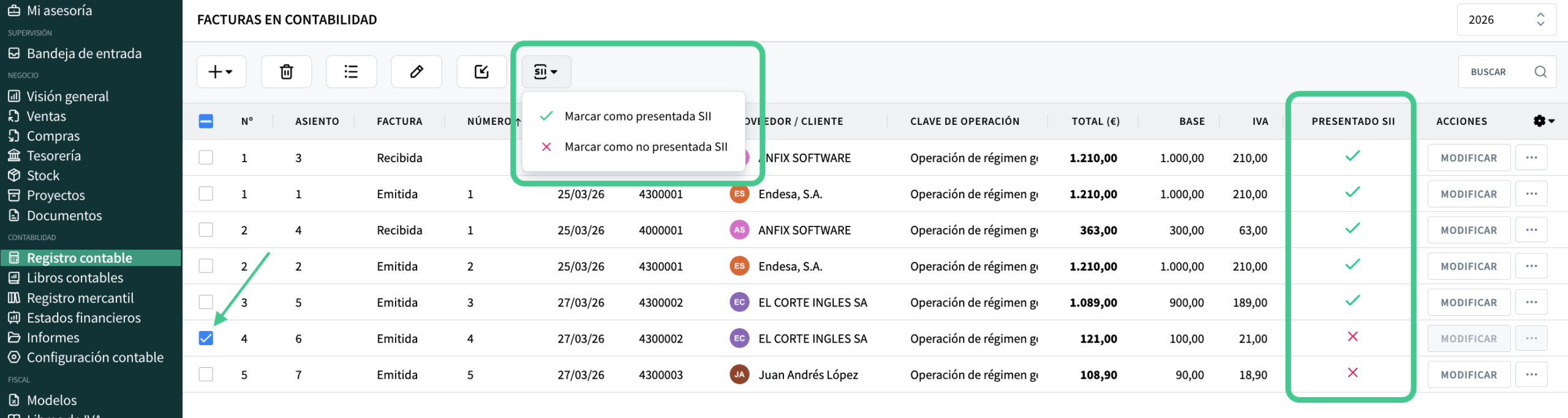

Cómo comprobar si una factura ya se ha presentado

Puedes revisar el estado de presentación de una factura desde dos ubicaciones:

- Libros de IVA → Libro de IVA repercutido o Libro de IVA soportado. Allí verás una columna que indica si la factura se ha presentado o no.

- Registro contable → Facturas en contabilidad. Desde aquí, además, puedes marcar las facturas como presentadas o no presentadas.

Qué información incluye el SII en Anfix

El SII se organiza en varios libros, que en Anfix aparecen en distintas pestañas:

- Facturas recibidas

- Facturas emitidas

- Bienes de inversión

- Operaciones intracomunitarias

- Otras operaciones de trascendencia tributaria

Libro registro de facturas recibidas

En la pestaña Facturas recibidas se muestran todas las facturas de compra registradas en Anfix, tanto desde Compras como desde Contabilidad.

DATOS QUE SE INCLUYEN

Tipo de factura

- Clave de operación. Es la indicada en la factura de compras, que también podemos ver desde el asiento contable, en la pestaña de «Facturas».

- Tipo de factura. Igualmente, indicada en la factura de compras y visible en el asiento contable, en la pestaña de «Facturas».

- Inversión del sujeto pasivo, si en la factura se indicó el código 7 – Inversión de Sujeto Pasivo en Tipo de operación (Modelos de IVA).

Datos de la factura

- Serie y número. Se volcará de la factura de compras y puede verse también en el asiento contable, en la pestaña de «Facturas».

- Fecha de expedición. Se vuelca de la factura de compras, donde aparece como «Fecha». En el asiento contable, en la pestaña de «Facturas», aparece como «Fecha factura».

- Fecha de operación. Se vuelca de la factura de compras, donde aparece como «Fecha operación». En el asiento contable, en la pestaña de «Facturas», aparece como «F. operación factura».

- Fecha de registro contable. Se propone la fecha contable. En la factura de compras, aparece como «Fecha asiento». En el asiento contable aparece en la primera línea como «Fecha».

- Periodo y ejercicio del devengo

- Datos del proveedor. El nombre, tipo de identificación (NIF/CIF…), código de identificación y país vendrán rellenos con los datos grabados en la factura. Podremos verificarlos en el asiento de la factura, en la pestaña de «Factura».

- NIF del representante del proveedor, si se informa manualmente

- Base imponible, tipo y cuota de IVA o IGIC, y recargo de equivalencia. Tendremos una línea por tipo impositivo.

- Importe total y cuota deducible

- Bien de inversión. A marcar cuando la línea de la factura se refiere a la adquisición de un bien de inversión

- Factura a deducir en periodo posterior. Marcándolo, aparecerán los campos para indicar el ejercicio y el periodo.

- Descripción de la operación. Texto que se vuelca de las facturas. En el asiento contable podemos verlo en la pestaña de «Ampliar facturas».

- Número de registro del acuerdo de facturación. Se indicará de manera manual.

- Marcadores manuales como Entidad sucedida, Registro Previo GGEE o REDEME o Competencia y Factura simplificada Art. 7.2 y 7.3 RD 1619/2012

Si modificas los datos de la ficha del proveedor, esos cambios no se aplican a facturas ya registradas.

Libro registro de facturas expedidas

En la pestaña Facturas emitidas se muestran todas las facturas de venta creadas en Anfix, tanto desde Ventas como desde Contabilidad.

DATOS QUE SE INCLUYEN

Tipo de factura

- Clave de operación. Es la indicada en la factura de compras, que también podemos ver desde el asiento contable, en la pestaña de «Facturas».

- Tipo de factura. Igualmente, indicada en la factura de compras y visible en el asiento contable, en la pestaña de «Facturas».

- Inversión del sujeto pasivo. Aparecerá marcado para facturas en las que hayamos indicado como «Tipo de operación (Modelos de IVA)» el código «7 – Operaciones no sujetas a IVA o Inversión de Sujeto Pasivo con derecho a deducción».

- Operación exenta. Aparecerá marcada cuando la Clave de operación es «Exportación» u «Operaciones intracomunitarias.

- Operación no sujeta. Aparecerá marcada cuando la Clave de operación es «Operaciones sujetas al IPSI/IGIC». También aparece si indicamos como «Tipo de operación (Modelos de IVA)» el código «7 – Operaciones no sujetas a IVA o Inversión de Sujeto Pasivo con derecho a deducción».

- Transmisión de inmueble, si se informa manualmente.

Datos de la factura

- Serie y número. Se volcará de la factura de ventas y puede verse también en el asiento contable, en la pestaña de «Facturas».

- Fecha de expedición. Se vuelca de la factura de ventas, donde aparece como «Fecha». En el asiento contable, en la pestaña de «Facturas», aparece como «Fecha factura».

- Fecha de operación. Se vuelca de la factura de ventas, donde aparece como «Fecha operación». En el asiento contable, en la pestaña de «Facturas», aparece como «F. operación factura».

- Periodo y ejercicio del devengo

- Datos del cliente. El nombre, tipo de identificación (NIF/CIF…), código de identificación y país vendrán rellenos con los datos grabados en la factura. Podremos verificarlos en el asiento de la factura, en la pestaña de «Factura».

- NIF del representante del cliente, si se informa manualmente

- Base imponible, tipo y cuota de IVA o IGIC, y recargo de equivalencia. Tendremos una línea por tipo impositivo.

- Importe total

- Descripción de la operación. Texto que se vuelca de las facturas. En el asiento contable podemos verlo en la pestaña de «Ampliar facturas».

- Número de registro del acuerdo de facturación. Se indicaría de manera manual.

- Marcadores manuales como Registro Previo GGEE o REDEME o Competencia, Factura emitida por terceros o destinatario, Devolución IVA viajeros, Entidad sucedida, Factura simplificada Art. 7.2 y 7.3 RD 1619/2012, Fact. DA 3ª y 6ª RD 1619/2012 y Mercado Org. del Gas y Varios destinatarios

Si modificas los datos de la ficha del cliente, esos cambios no se aplican a facturas ya registradas.

Libro registro de bienes de inversión

En la pestaña Bienes de inversión se recogen estas operaciones solo para sujetos pasivos sometidos a la regla de prorrata.

Si en la configuración contable de la empresa has activado el marcador prorrata, esta pestaña se completará con las facturas de tipo:

- 6 – Bien de inversión – Compra

- 7 – Rectificativa – Bien de inversión – Compra

Siempre que todavía no se hayan presentado en el SII.

En este libro:

- Se vuelcan los datos de la factura.

- Los datos del bien deben rellenarse manualmente.

- La información se presenta con carácter anual.

NOTA: Anfix, en general, no cubre la prorrata y que este indicador se utiliza únicamente para el SII.

Libro registro de determinadas operaciones intracomunitarias

En la pestaña Operaciones intracomunitarias se incluyen únicamente las operaciones a las que hace referencia el artículo 66 del RIVA y el envío o recepción de bienes en consigna del artículo 9 bis de la Ley del Impuesto.

Para informar estas operaciones en Anfix, debes modificar el asiento contable de la factura:

- Ve a la pestaña Factura del asiento.

- Selecciona la línea de impuestos.

- Pulsa en Ampliar datos intracomunitarios.

- Indica el Tipo de operación SII que corresponda.

DATOS QUE SE INCLUYEN

Tipo de factura

- Declarante: Remitente para facturas recibidas y Destinatario para facturas emitidas

- Tipo de operación para el SII

- Plazo de la operación, como campo opcional en el que se puede indicar el plazo en días para la realización de las operaciones.

Datos de la factura

- Serie y número. Se volcará de la factura de ventas o compras y puede verse también en el asiento contable, en la pestaña de «Facturas».

- Fecha de expedición. Se vuelca de la factura de ventas o compras, donde aparece como «Fecha». En el asiento contable, en la pestaña de «Facturas», aparece como «Fecha factura».

- Fecha de operación. Se vuelca de la factura de ventas o de compras, donde aparece como «Fecha operación». En el asiento contable, en la pestaña de «Facturas», aparece como «F. operación factura».

- Fecha de registro contable, en facturas de compra.

- Periodo y ejercicio del devengo.

- Datos del cliente o proveedor. El nombre, tipo de identificación (NIF/CIF…), código de identificación y país vendrán rellenos con los datos grabados en la factura. Podremos verificarlos en el asiento de la factura, en la pestaña de «Factura».

- NIF del representante, si se informa manualmente

- Descripción del bien. Se volcará de la información del asiento contable (en el asiento contable, se indica seleccionando la línea y pulsando en «Ampliar datos intracomunitarios»).

- Número de registro del acuerdo de facturación. Se indicará de manera manual.

- Marcadores manuales como Entidad sucedida y Registro Previo GGEE o REDEME o Competencia

Dirección del operador intracomunitario

- Dirección, código postal, población, provincia y país. Se volcarán de la información de la factura (la cual se completa, en el momento de su creación, con la información de la ficha del cliente o proveedor).

- Otras facturas o documentación. Este texto se vuelca también del asiento contable de la factura (en el asiento contable, se indica seleccionando la línea y pulsando en «Ampliar datos intracomunitarios»).

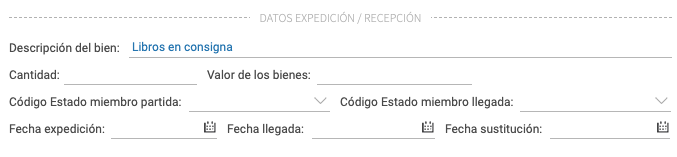

Bienes en consigna

Estas operaciones aparecen en la pestaña Venta de bienes en consigna.

Para que una factura se refleje aquí, debe haberse indicado la opción C como tipo de operación especial para el SII en el asiento de la factura.

DATOS QUE SE INCLUYEN

Datos de la operación

- Declarante: Aparecerá relleno con los valores «Adquiriente», cuando se trata de una factura recibida, y «Vendedor» cuando es una factura emitida.

- Tipo, que debe cumplimentarse manualmente con uno de los valores del 01 al 12 indicados en el modelo:

- 01 : Expedición

- 02: Sustitución del destinatario inicial

- 03: Entrega al destinatario inicial o al sustituto

- 04: Entrega distinta dest. inicial o sustituto

- 05: Expedición a otro País

- 06: Destrucción, perdida, robo

- 07: Devolución a TAI

- 08: Transcurso del plazo de 12 meses sin adquisición por el destinatario inicial o sustituto

- 09: Recepción

- 10: Adquisición

- 11: Retirada de bienes por parte del vendedor

- 12: Destrucción o desaparición

- Serie y número. Se volcará de la factura de ventas o compras y puede verse también en el asiento contable, en la pestaña de «Facturas».

- Periodo y ejercicio de la fecha de la factura

- Cliente o proveedor, país y NIF/IVA. Aparecerá relleno con los datos de la ficha.

- NIF del representante, si se informa manualmente

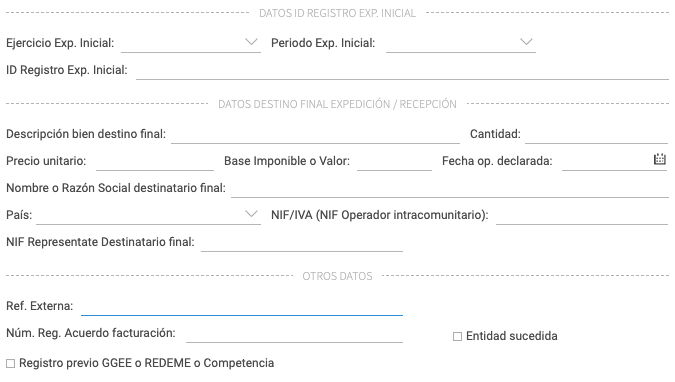

Datos que deben rellenarse manualmente

- Datos del sustituto del destinatario inicial (Nombre o razón social, País, NIF/IVA y NIF representante)

- Datos del depósito (Dirección Almacén, Nombre o Razón social del Depositario, País, NIF/IVA y NIF representante)

- El resto de campos de expedición o recepción

- Las secciones de datos del registro inicial, destino final y otros datos

Dato que sí se vuelca automáticamente

- La descripción del bien, desde la información indicada en el asiento contable de la factura.

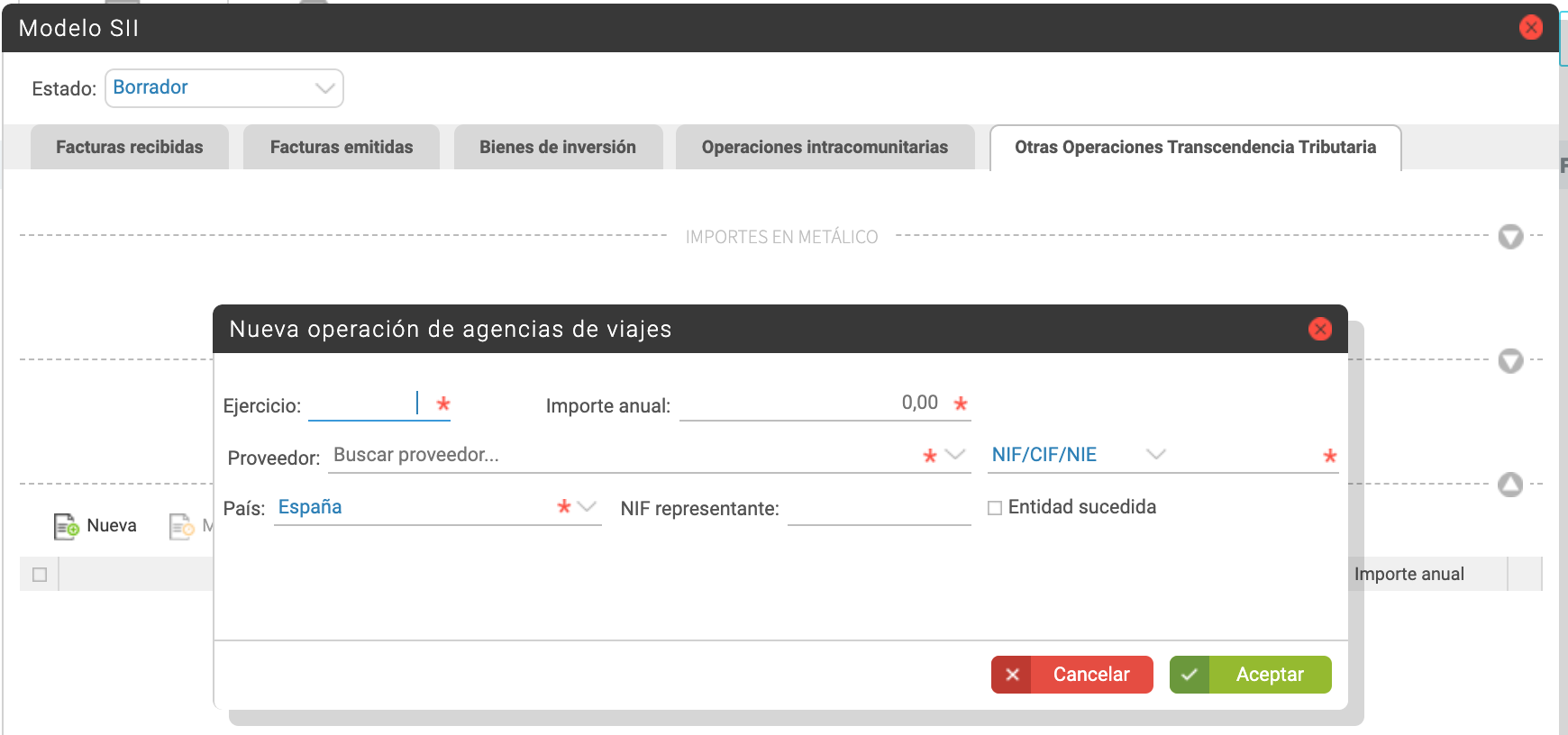

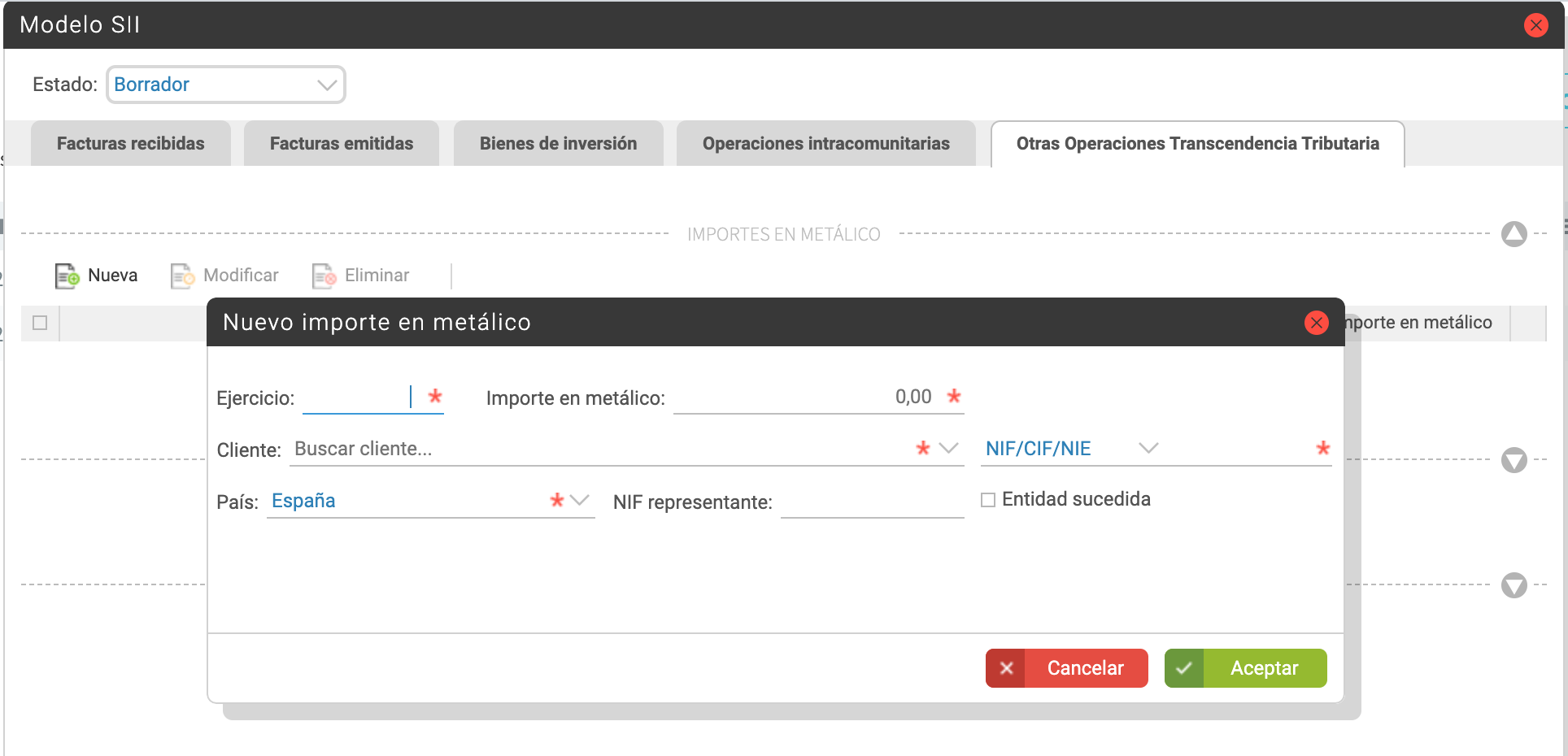

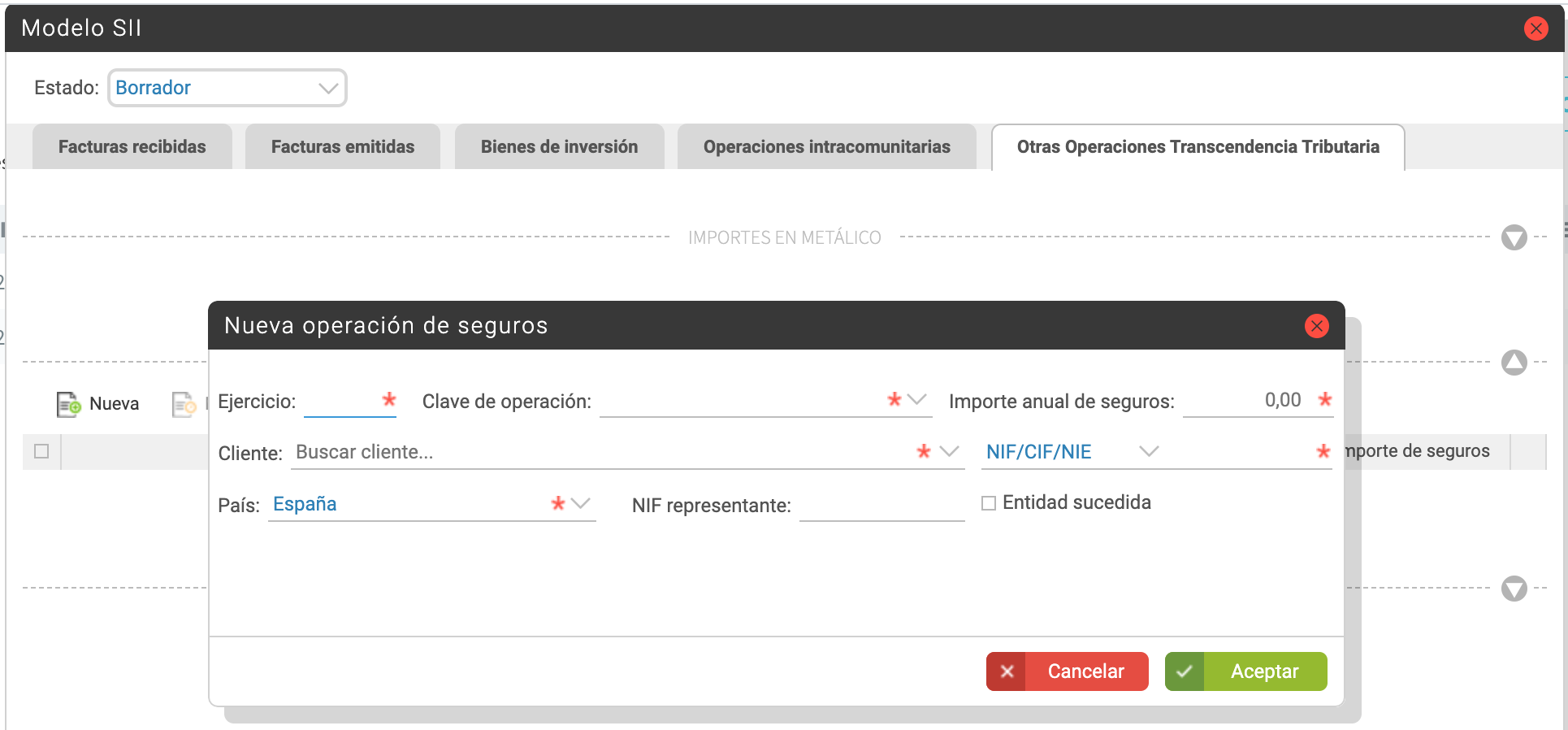

Otras operaciones de trascendencia tributaria

En la pestaña Otras operaciones trascendencia tributaria la información se cumplimenta manualmente y se informa con carácter anual, junto con el último período de liquidación del año natural.

Incluye estas operaciones:

- Importes en metálico superiores a 6.000 euros recibidos de la misma persona o entidad durante el año natural

- Operaciones de seguros, en los términos previstos en los artículos 32.c) y 33.1 del RD 1065/2007 (solo entidades aseguradoras).

- Compras de agencias de viajes, según la casuística indicada por Hacienda aquí incluiremos la información de las agencias de viajes sobre las compras correspondientes a las prestaciones de servicios, en cuya realización intervienen actuando como mediadoras en nombre y por cuenta ajena a que se refiere el apartado 7.b) de la disposición adicional cuarta del Real Decreto 1619/2012, de 30 de noviembre.