¿Qué información contiene el modelo 111?

El modelo 111 se titula “Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta. Autoliquidación”.

Se trata de una autoliquidación en la que se declaran e ingresan las retenciones e ingresos a cuenta practicados durante el trimestre por rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. En Anfix, este modelo se completa a partir de la información registrada en contabilidad

- INFORMACIÓN IMPORTANTE para una correcta generación del modelo

- Contenido del modelo:

- Preguntas frecuentes:

INFORMACIÓN IMPORTANTE PARA UNA CORRECTA GENERACIÓN DEL MODELO

Anfix, toma la información para completar el modelo de los asientos contables de nóminas y de las facturas recibidas con retención de tipo:

- Rendimientos del trabajo,

- Actividades económicas,

- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias,

- Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en los montes públicos, y

- Contraprestaciones por la cesión de derechos de imagen, ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto.

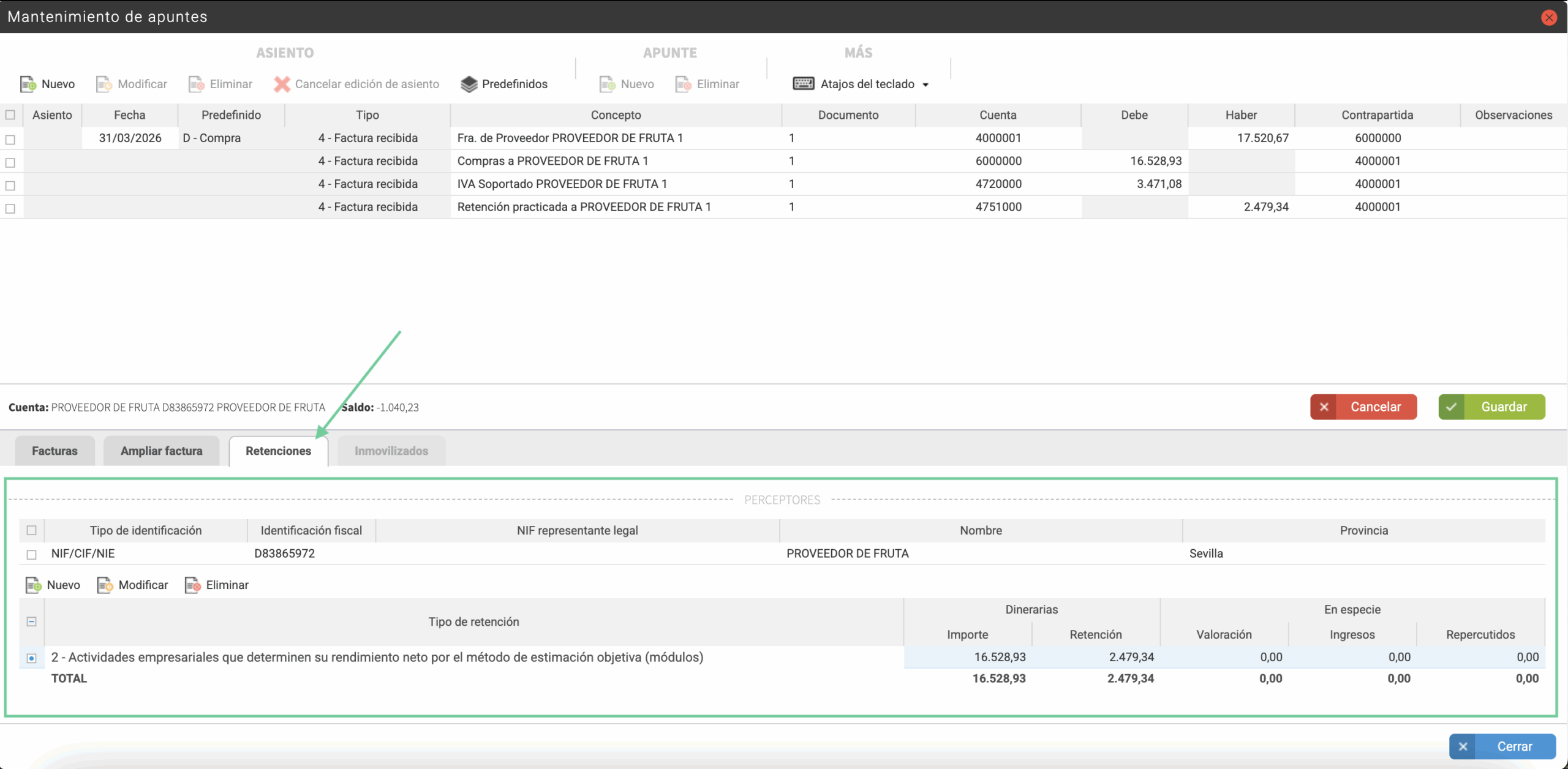

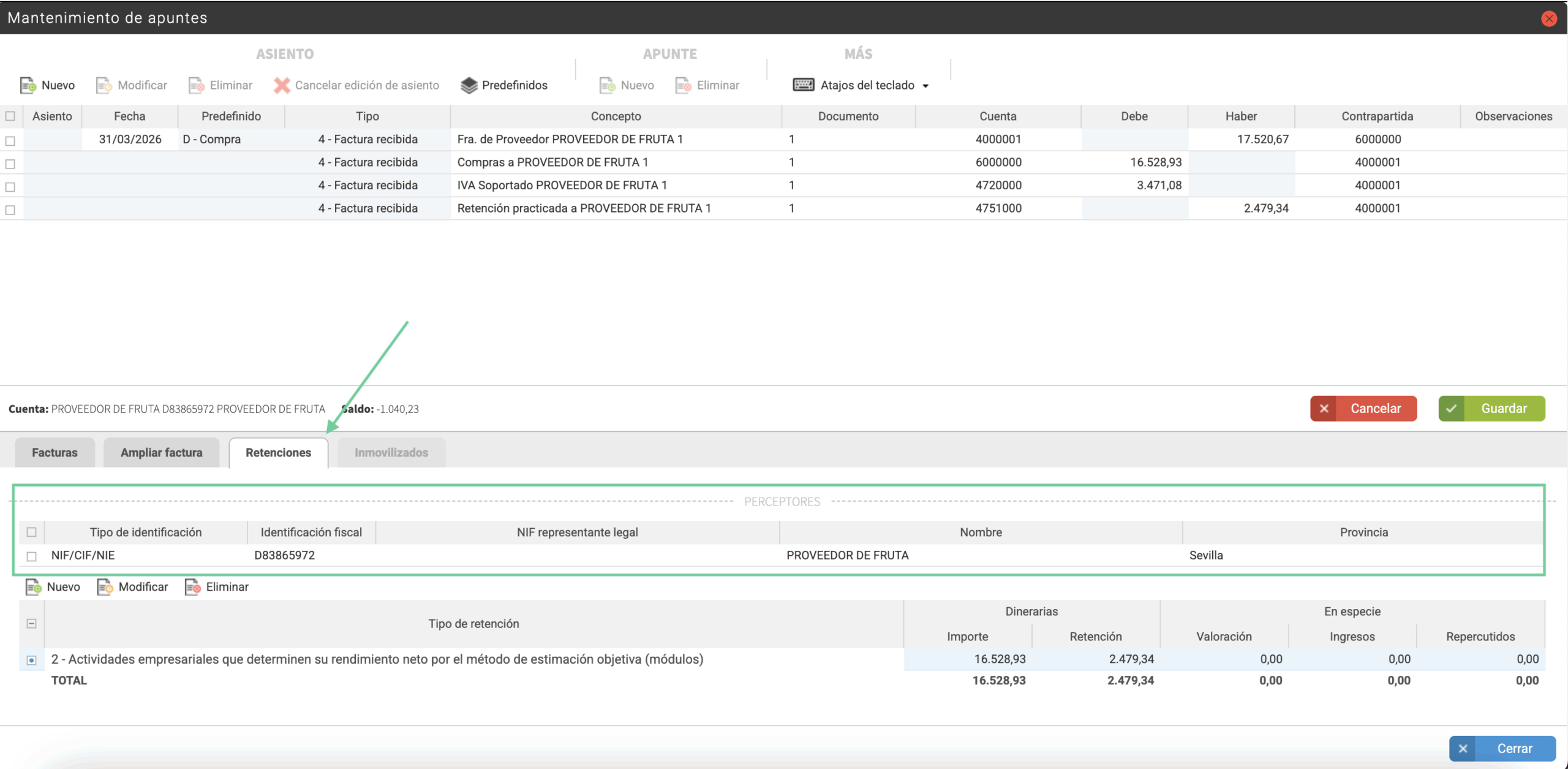

Para comprobar el tipo de retención de un asiento, debes entrar en Contabilidad y revisar la pestaña Retenciones.

![]()

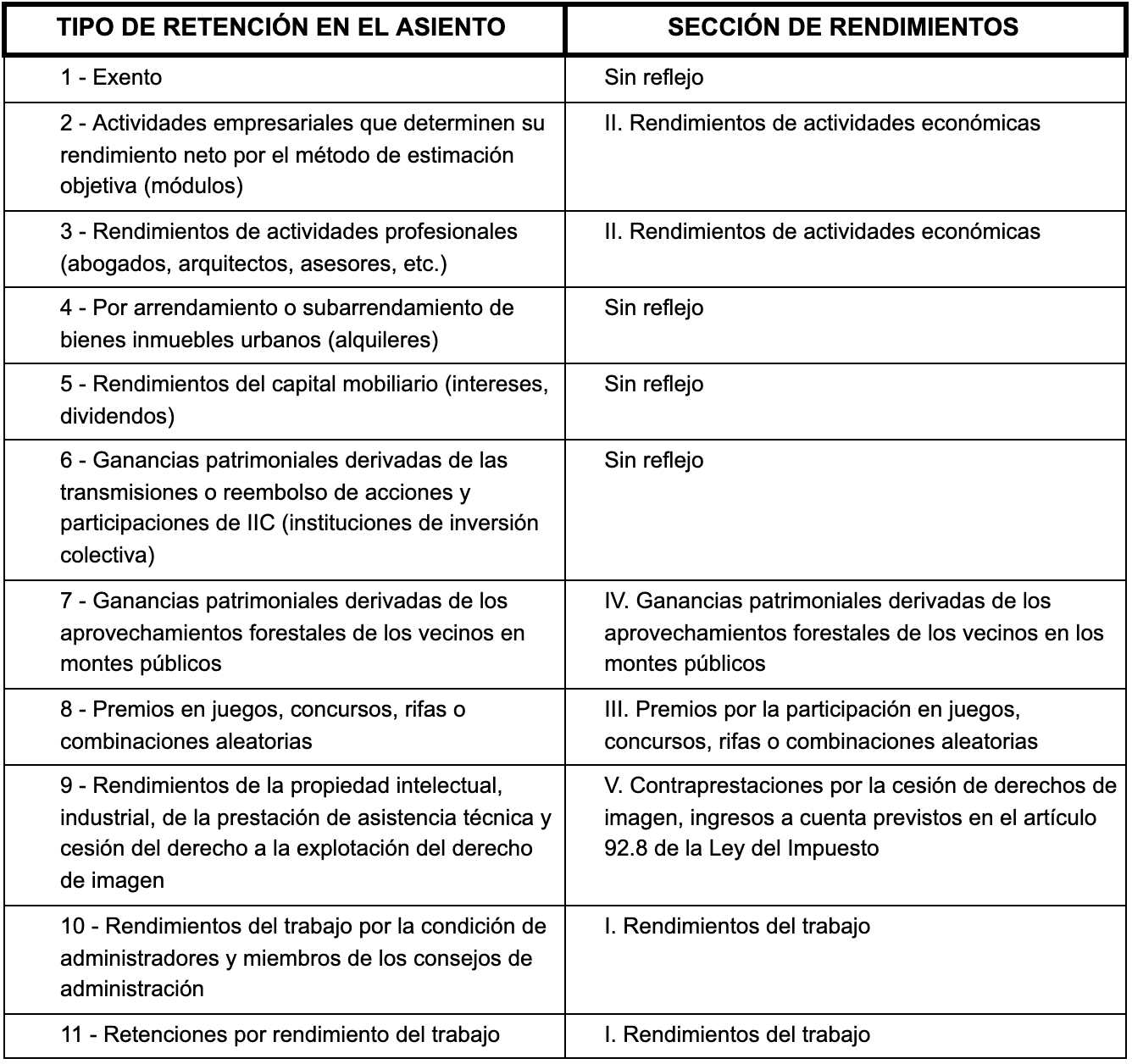

Según el tipo de retención del asiento contable, la factura de compras se reflejará en una u otra sección de la pestaña de RENDIMIENTOS del modelo 111:

Este último «Retenciones por rendimientos del trabajo» es el tipo que se asigna a los asientos de nómina. El resto se asignan a facturas de compra.

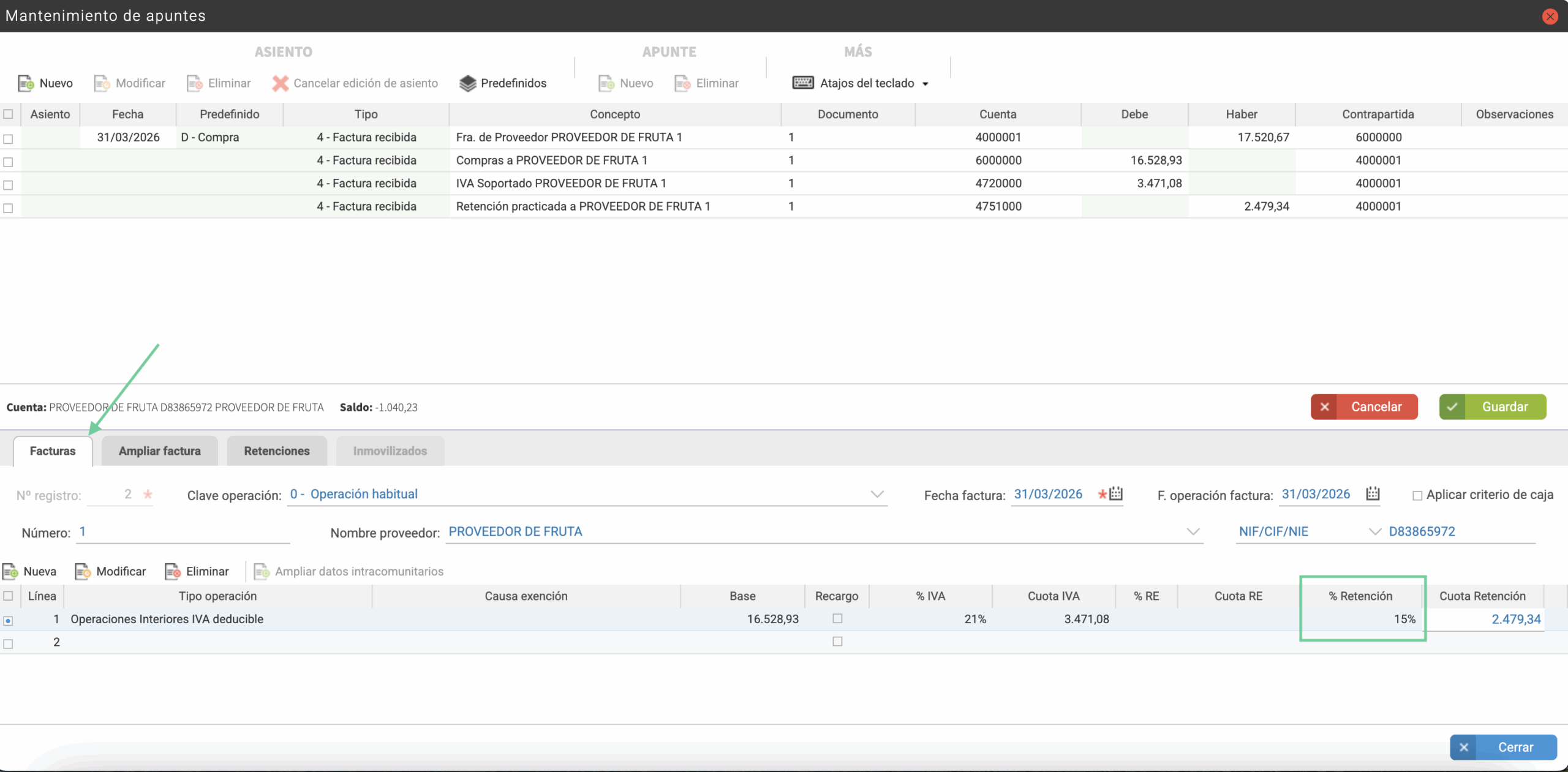

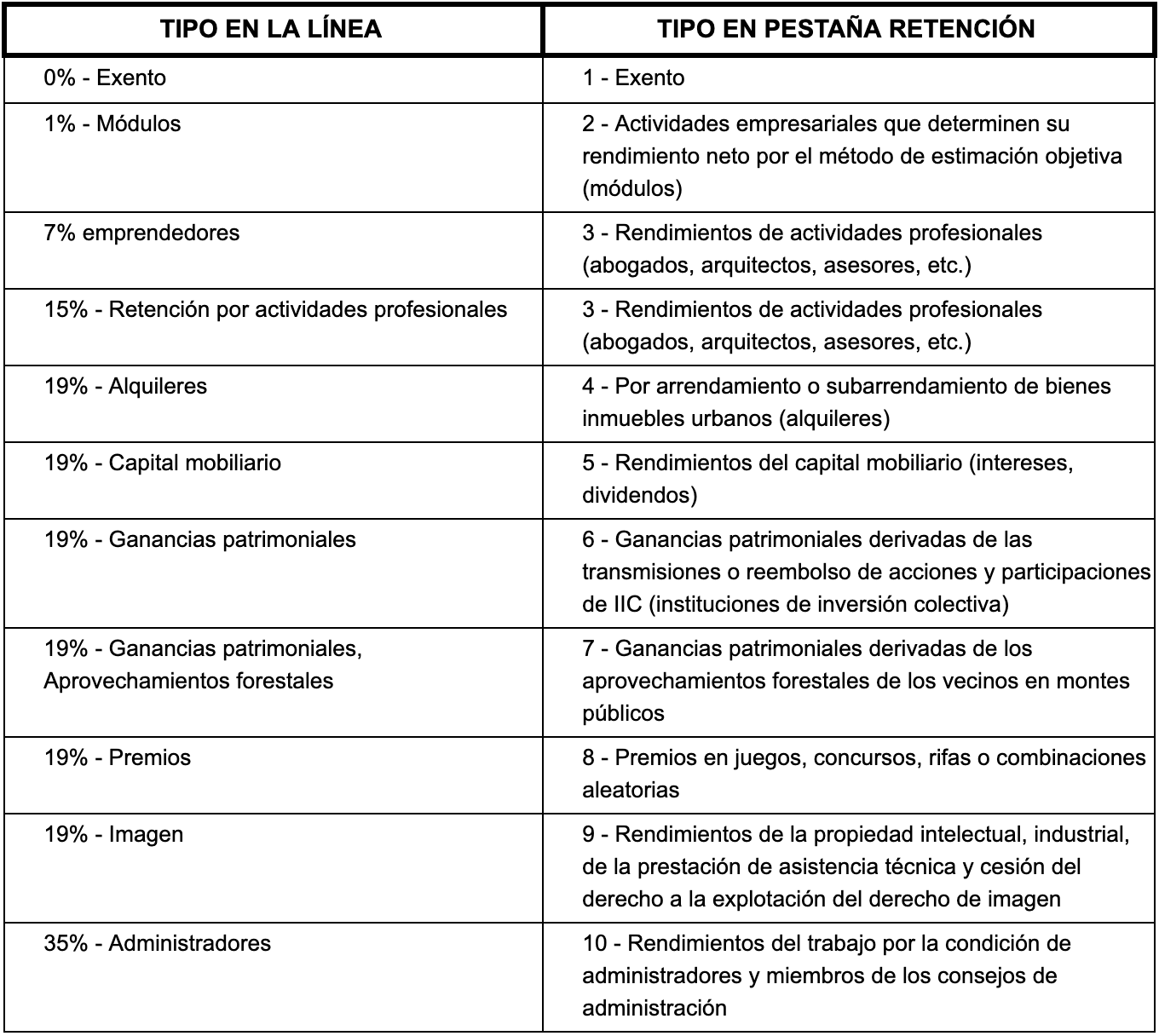

El tipo de retención del se asigna según el porcentaje que hayamos indicado en las líneas de la factura contable:

La retención indicada en la línea de la factura se reflejará en el asiento, de la siguiente forma:

Como veíamos en la tabla de más arriba, no todos los tipos se reflejan en el modelo 111.

Como veíamos en la tabla de más arriba, no todos los tipos se reflejan en el modelo 111.

Ten en cuenta además que, al crear una factura de compra, Anfix toma de la ficha del proveedor sus datos identificativos, como NIF, nombre y provincia, para incorporarlos como datos del perceptor. Por eso, es importante que la ficha del proveedor esté correctamente creada antes de registrar la factura.

ATENCIÓN: Si modificas la ficha del proveedor después, ese cambio no se aplicará a las facturas ya registradas.

QUÉ INFORMACIÓN APARECE EN CADA CASILLA DEL MODELO

CABECERA

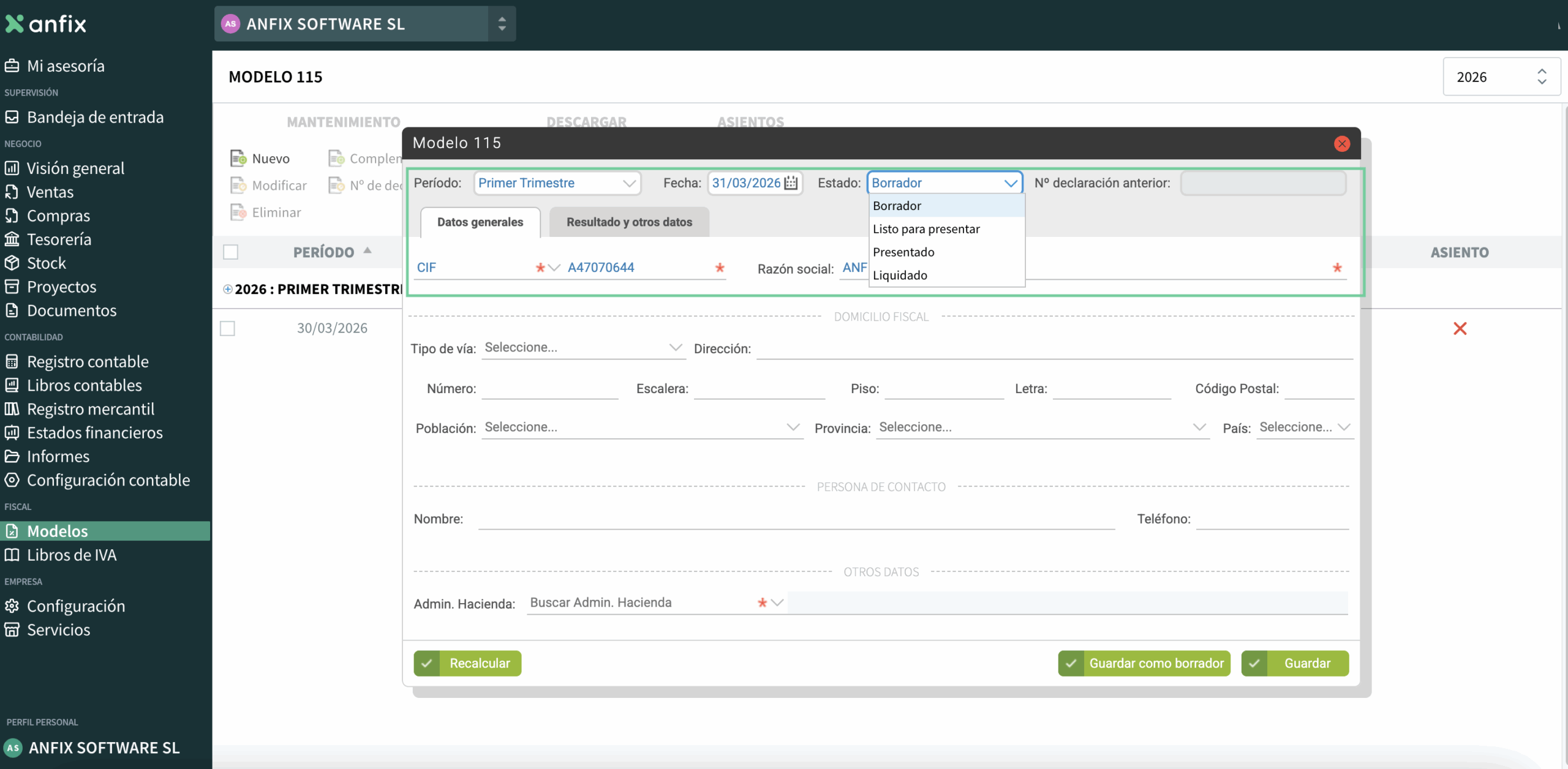

- Periodo: es el periodo de presentación del impuesto. Por defecto, aparecerá el periodo vigente, que podrás modificar pulsando en el desplegable.

- Fecha de presentación: estará en blanco. Cuando presentes el modelo, podrás indicar la fecha de presentación pulsando sobre el icono del “CALENDARIO”.

- Estado: antes de guardar el modelo, el estado será “borrador”, y cambiará a «listo para presentar» una vez pulses en “GUARDAR”. Puedes modificarlo pulsando sobre el desplegable.

- Nº declaración anterior: en caso de estar generando una complementaria, aparecerá aquí el número de la declaración original.

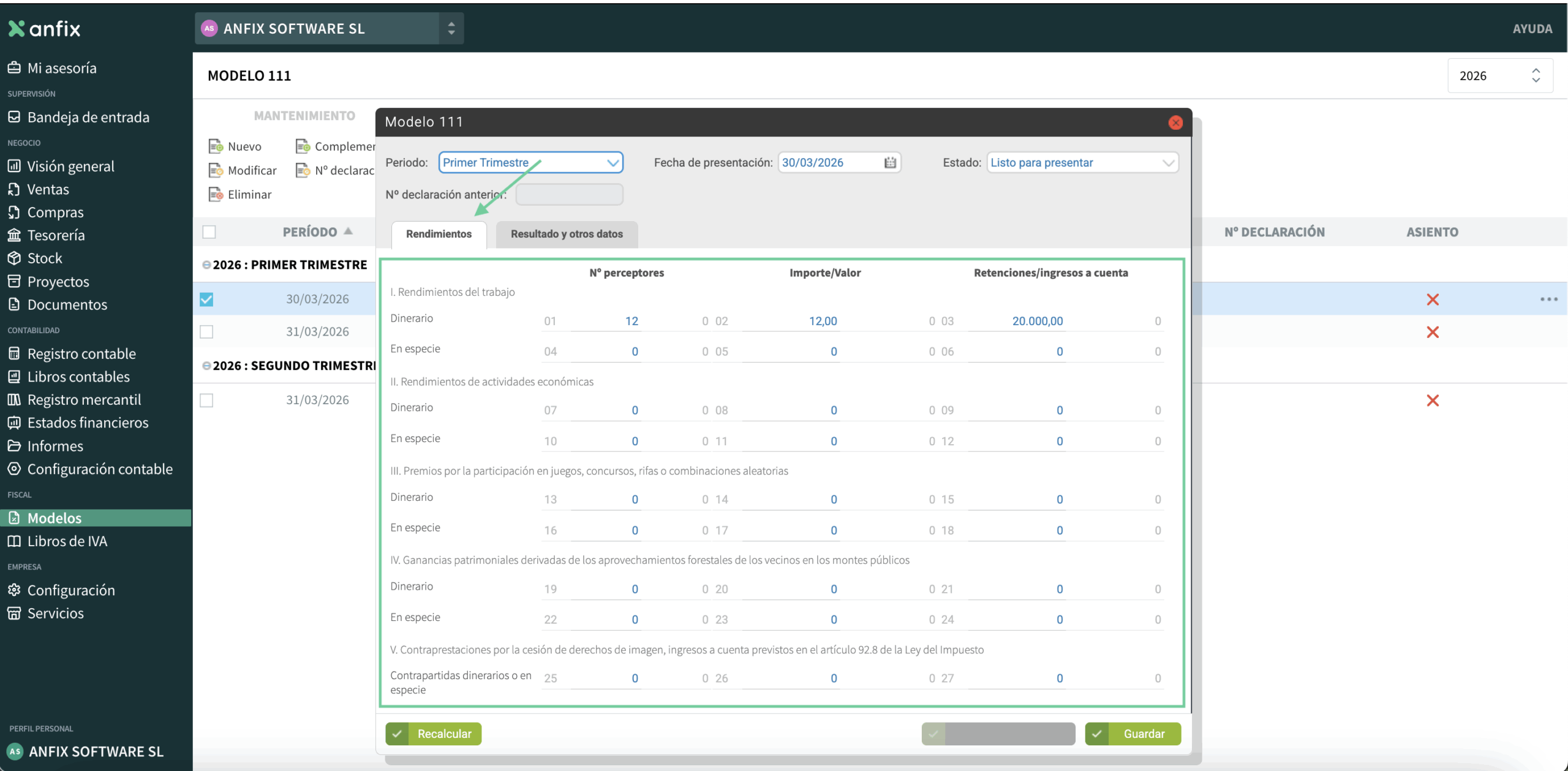

RENDIMIENTOS

En esta pestaña están todos los datos extraídos de la contabilidad, teniendo en cuenta el tipo de retención, que hacen referencia a facturas recibidas y sus rectificativas y también las nóminas, con retenciones por:

- “Rendimiento del trabajo”.

- “Rendimientos de actividades profesionales (abogados, arquitectos, asesores, etc.)”.

- “Premios en juegos, concursos, rifas o combinaciones aleatorias”.

- “Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos”.

- “Rendimientos de la propiedad intelectual, industrial, de la prestación de asistencia técnica y cesión del derecho a la explotación del derecho de imagen”.

La información aparece en 3 columnas:

- “N.º perceptores”: hace referencia al número total tanto de trabajadores, como de proveedores, (diferentes), a los que hayas aplicado retención a cuenta del IRPF, en cada uno de los tipos de retención que tiene el modelo.

- “Importe/Valor”: hace referencia a la Base Imponible sobre la cual se aplica la retención.

- “Retenciones/ingresos a cuenta”: hace referencia al importe de las retenciones que se han practicado, en cada uno de los casos – hay que tener en cuenta, que este importe se puede reflejar en más de una cuenta contable (por ejemplo, si tenemos desglose por porcentaje, tendremos el importe en cuentas 4751007, 4751015, 4751019, etc).

Cada columna aparece duplicada. A la derecha, en gris, aparecen los importes que salen de contabilidad. Este importe se copia en la columna de la izquierda, en azul, que se puede modificar y que es el que se presentará a Hacienda.

Las actividades están divididas en especie y dineraria. Anfix toma los importes y los clasifica en función de lo indicado en la pestaña de “Retenciones”, en el apartado de percepciones del asiento:

La información de esta pestaña de RENDIMIENTOS se divide en 5 secciones:

I. Rendimientos del trabajo (casillas 1 a 6): aquí tenemos la información de los asientos predefinidos tipo “Nómina”, concretamente de la pestaña de retenciones, con tipo de retención “11 – Retenciones por rendimiento del trabajo”. También tendremos los valores correspondientes a facturas con tipo de retención «10 – Rendimientos del trabajo por la condición de administradores y miembros de los consejos de administración». Explicábamos arriba la información de cada columna.

II. Rendimientos de actividades económicas (casillas 7 a 12): tendremos la información de los asientos con tipo de retención «2 – Actividades empresariales que determinen su rendimiento neto por el método de estimación objetiva (módulos)» y «3 – Rendimientos de actividades profesionales (abogados, arquitectos, asesores, etc.)». Explicábamos arriba la información de cada columna.

III. Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias (casillas 13 a 18): aquí aparecerá la información de los asientos con tipo de retención “8 – Premios en juegos, concursos, rifas o combinaciones aleatorias”. Explicábamos arriba la información de cada columna.

IV. Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en los montes públicos (casillas 19 a 24): aquí tendremos la información de los asientos con tipo de retención, “7 – Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos”. Explicábamos arriba la información de cada columna.

V. Contraprestaciones por la cesión de derechos de imagen, ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto (casillas 25 a 27): aquí aparecerá la información de los asientos con tipo de retención, “9 – Rendimientos de la propiedad intelectual, industrial, de la prestación de asistencia técnica y cesión del derecho a la explotación del derecho de imagen”. Explicábamos arriba la información de cada columna.

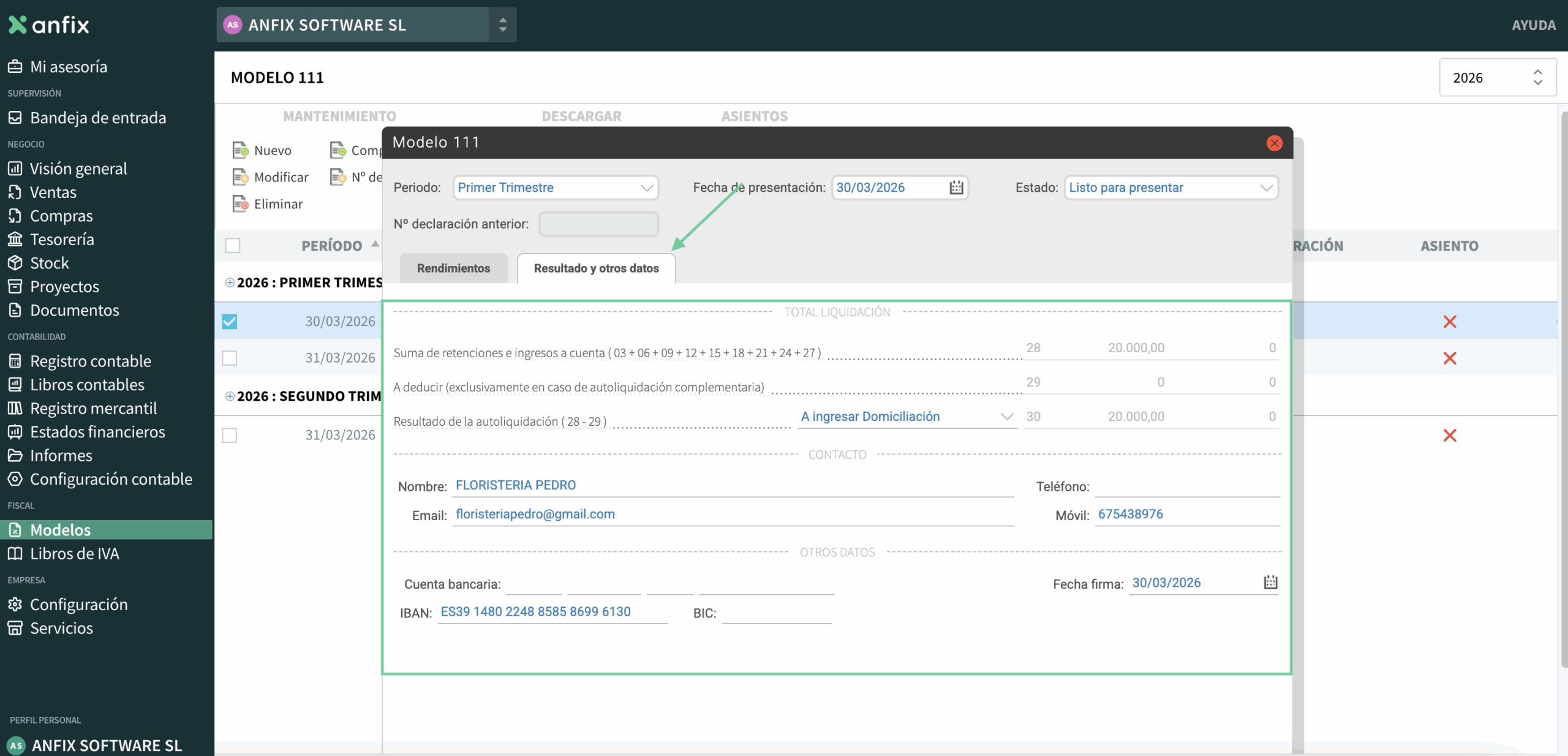

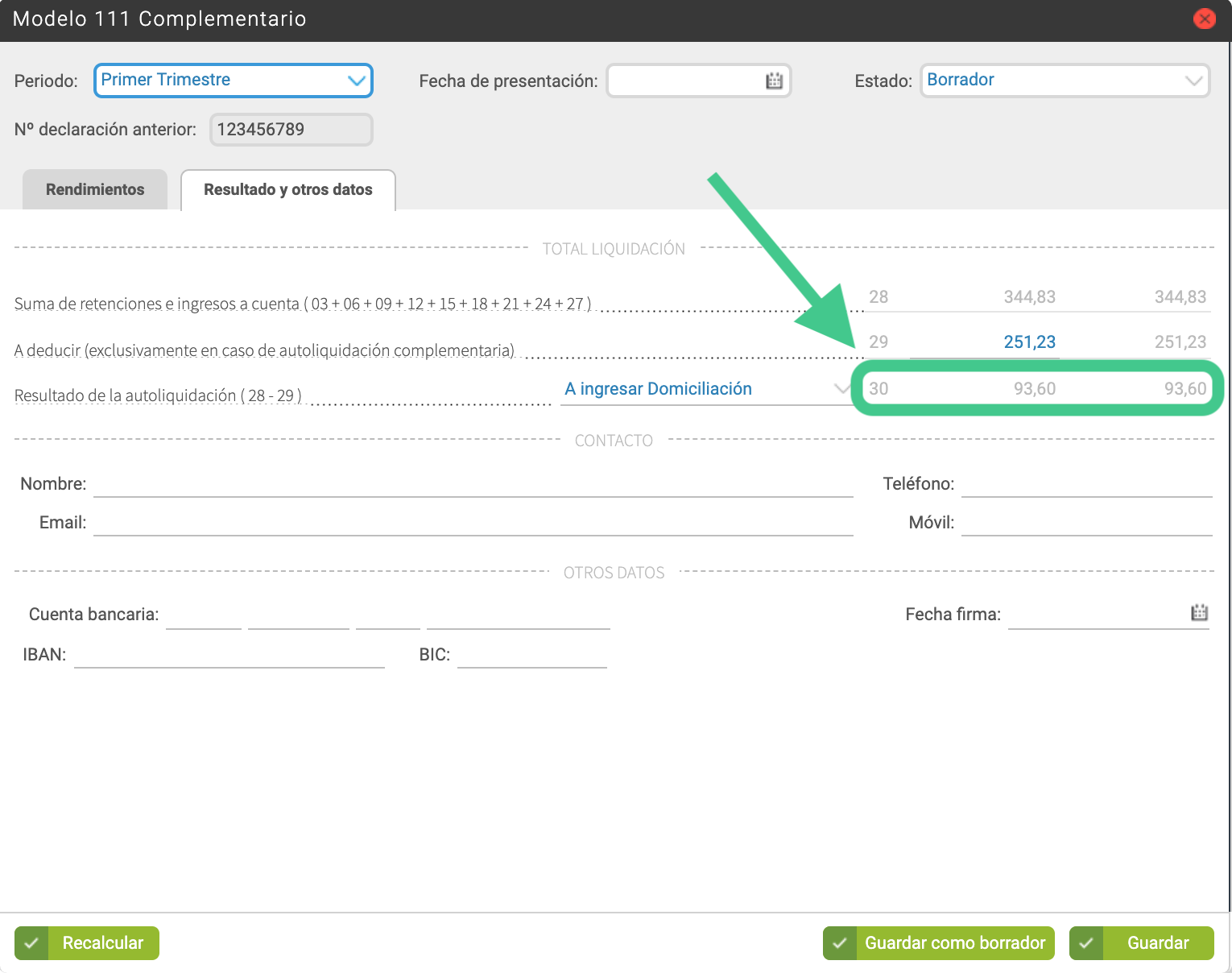

RESULTADO Y OTROS DATOS

En esta pestaña verás el total de la liquidación, la persona de contacto, y otros datos:

Total de la liquidación

Total de la liquidación

- Suma de retenciones (casilla 28): tendrás el sumatorio de las casillas 03 , 06 , 09 , 12 , 15 , 18 , 21 , 24 , 27 , de la pestaña anterior.

- A deducir (casilla 29): tendrás el importe a deducir, únicamente en caso de que sea una complementaria.

- Resultado de la autoliquidación (casilla 30): si pulsas en el desplegable, podrás seleccionar el método por el que deseas realizar el ingreso (mediante domiciliación o NRC) .

Contacto

Podrás indicar el nombre, teléfono fijo, móvil y email de una persona de contacto.

Otros datos

Podrás indicar el número de cuenta bancaria donde desees que se realice el cargo o ingreso de la cuenta.

También tendrás la fecha de la firma, que te aparecerá con el día actual y que podrás modificar pulsando sobre el icono del “CALENDARIO”.

¿EN QUÉ CASILLAS SE REFLEJA MI ASIENTO O FACTURA?

Tal y como explicábamos más arriba, según el tipo de retención del asiento contable, la factura de compras se reflejará en una u otra sección de la pestaña de RENDIMIENTOS del modelo 111:

Este último (el 11) es el tipo que se asigna a los asientos de nómina. El resto se asignan a facturas de compra.

¿CÓMO VERIFICO SI HAN LLEGADO A CONTABILIDAD FACTURAS DE UN PERÍODO YA PRESENTADO?

Para identificar si ha llegado a contabilidad alguna factura de un periodo para el que ya hemos presentado el modelo, podemos verificar si una declaración complementaria tendría movimientos.

Será necesario que, tras presentarlo en hacienda, hayamos puesto el modelo 111 en estado de «Presentado»

1 – Verificación de la declaración complementaria:

- Seleccionaremos el modelo (ha de estar en estado presentado) y generaremos una declaración complementaria. Esto no significa necesariamente que vayamos a presentar una declaración – sólo vamos a generar este borrador para comprobar su resultado.

- Accederemos a la pestaña de RESULTADO Y OTROS DATOS, para verificar si la casilla 30 tiene valor. De ser así, será indicador de que ha llegado a contabilidad algún asiento, tras haber dado por presentado el modelo. (La casilla 29 indicará lo ya declarado en la declaración original).

¿QUÉ PUEDO HACER SI LLEGA UNA FACTURA DE UN PERÍODO YA PRESENTADO?

Tenemos que en cuenta que el modelo recogerá aquellas facturas que caigan dentro del período (mes o trimestre) seleccionado, teniendo en cuenta para ello la fecha contable. Esta fecha se copiará de la fecha de la factura creada desde VENTAS o COMPRAS. Si llega una factura relevante, de un periodo para el que ya hemos presentado el modelo 111, podríamos:

- Modificar la fecha contable, desde CONTABILIDAD. Aquí indicaríamos una fecha del periodo en el que queramos que se refleje esta factura. (Por ejemplo, si queremos que se refleje en el segundo trimestre, indicaríamos fecha del 1 de abril).

- Presentar una declaración complementaria que incluya también esta factura.