¿Qué información contiene el modelo 347?

El modelo 347, ”Declaración anual de operaciones con terceras personas”, es una declaración informativa que se presenta anualmente con la información desglosada por trimestres. Se presentará si el volumen de operaciones para un proveedor o cliente es superior a 3.005,06 euros.

A tener en cuenta:

- Las empresas que presenten el SII no tendrán que presentar el modelo 347.

- No se incluirán en el modelo 347 los datos que se declaren en otros modelos. Es decir, no se declararán:

- Facturas recibidas de alquileres: modelo 180.

- Facturas recibidas con otras retenciones: modelo 190, 193.

- Facturas de operaciones intracomunitarias: modelo 349.

CONTENIDOS DE ESTA PÁGINA DE AYUDA:

INFORMACIÓN IMPORTANTE PARA UNA CORRECTA GENERACIÓN DEL MODELO

Para una correcta generación de este modelo es imprescindible que el NIF/CIF esté correctamente relleno en las facturas. Debemos tener en cuenta que, si corregimos el NIF en la ficha de un proveedor o cliente, esto NO se verá reflejado en las facturas registradas con anterioridad.

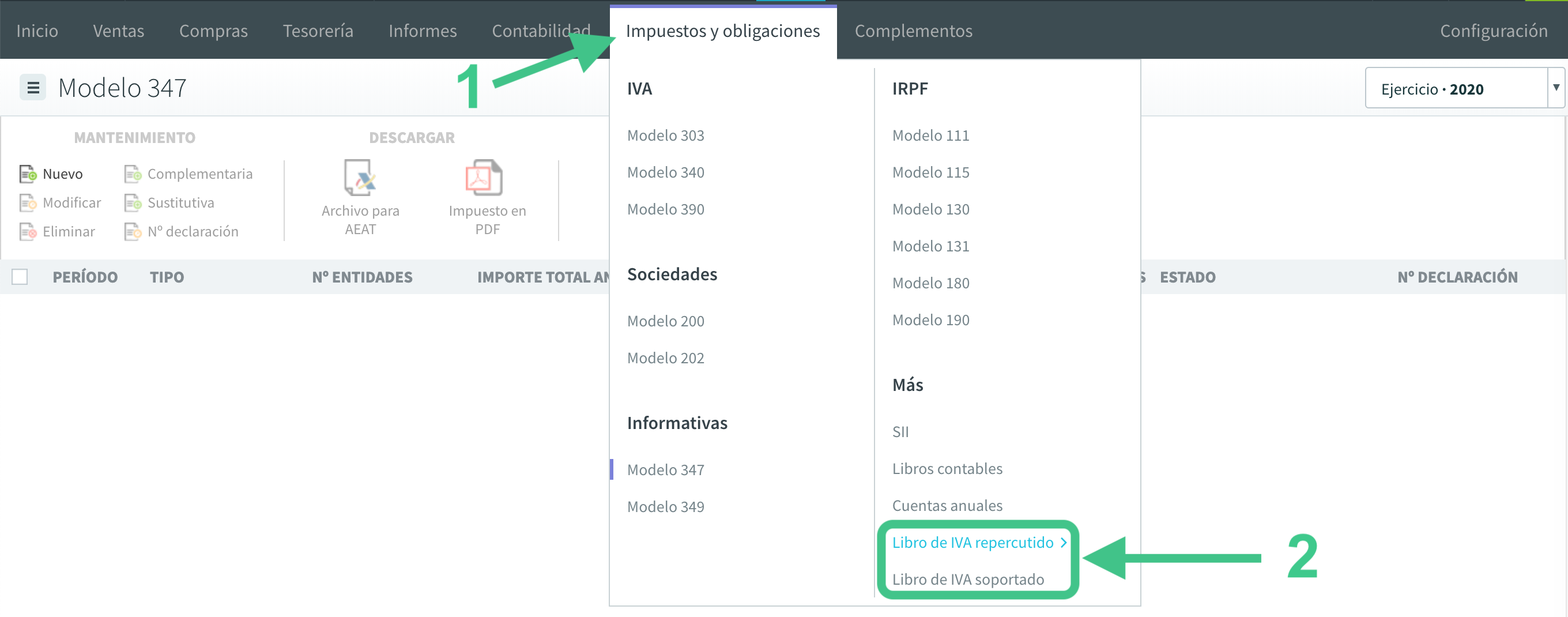

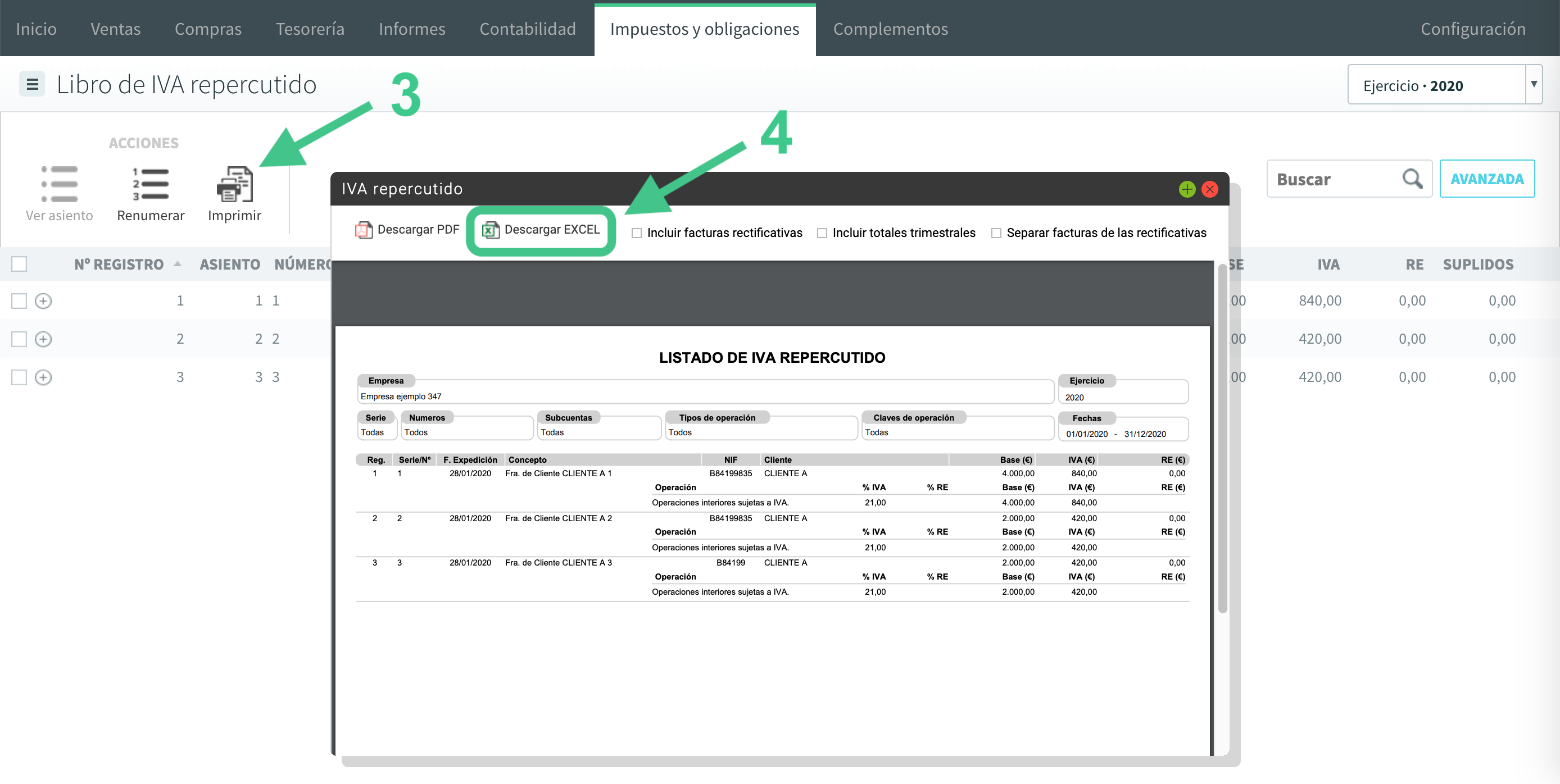

Para poder comprobar el NIF de las facturas, podremos utilizar el informe de IMPUESTOS Y OBLIGACIONES → Libro de IVA soportado (o repercutido), y descargarnos este informe (pulsando en IMPRIMIR → Descargar excel).

Se descargará en nuestro ordenador un listado en formato Excel con las facturas y su información, donde podremos agrupar por NIF y detectar si alguno fuera incorrecto.

Pulsa aquí para ver cómo se genera el modelo 347.

A continuación detallaremos la información que contiene el modelo 347:

CABECERA

- Fecha de presentación: estará por defecto la del día actual. Una vez que presentes el modelo, o cuando quieras, puedes modificarla, pulsando sobre el icono del CALENDARIO.

- Estado: indica cómo se encuentra el modelo en el cada momento. Antes de que lo guardes, el estado será “Borrador”, y cambiará a «Listo para presentar» una vez pulses en “Guardar”. En cualquier momento lo puedes modificar pulsando sobre el desplegable y eligiendo una opción.

- Nº declaración anterior: aparecerá relleno en caso de presentar una complementaria.

Pestaña de DECLARADOS

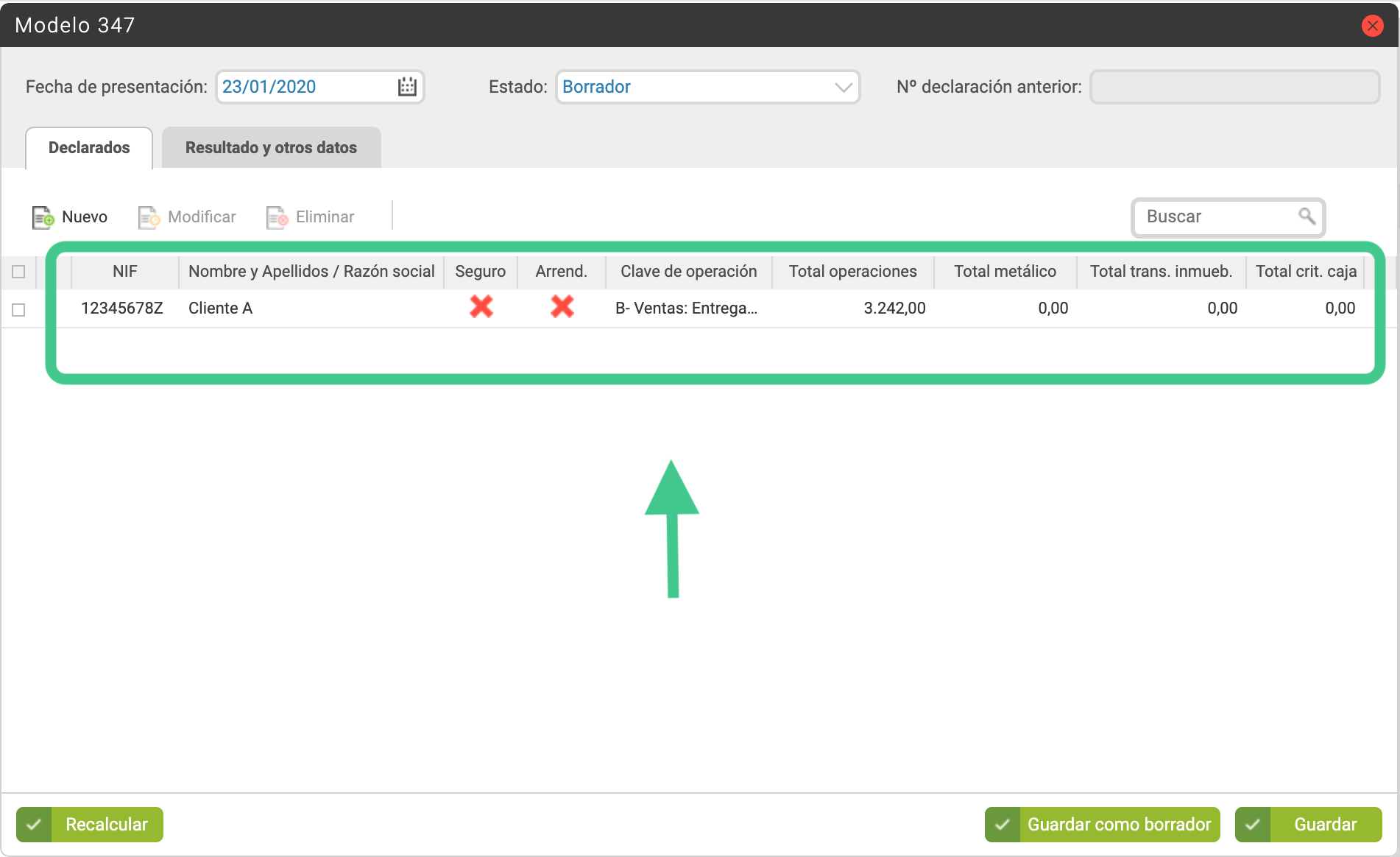

Aquí tendrás cada uno de los proveedores o clientes, con los que la suma de las operaciones efectuadas durante el año supere los 3.005,06€. Se mostrará la información de cada uno de ellos y los importes de las transacciones.

Aparecerá una línea para cada NIF/CIF diferente encontrado en las facturas. (Es decir, que si se hubieran registrado facturas para un mismo cliente o proveedor con distinto NIF, el sistema lo consideraría como distintos declarados).

También podrás añadir declarados de manera manual pulsando en «Nuevo», donde podrás elegir entre los proveedores existentes, o bien crear uno nuevo.

FACTURAS QUE SE CONSIDERAN EN ESTE MODELO

Al generar el modelo 347, seleccionaremos el ejercicio: El modelo incluirá aquellas facturas cuya FECHA FACTURA esté dentro del ejercicio seleccionado (siempre y cuando sumen más de 3.005,06 € para ese cliente o proveedor). Se considerarán las siguientes facturas:

El modelo incluirá aquellas facturas cuya FECHA FACTURA esté dentro del ejercicio seleccionado (siempre y cuando sumen más de 3.005,06 € para ese cliente o proveedor). Se considerarán las siguientes facturas:

Facturas recibidas (incluidas las rectificativas):

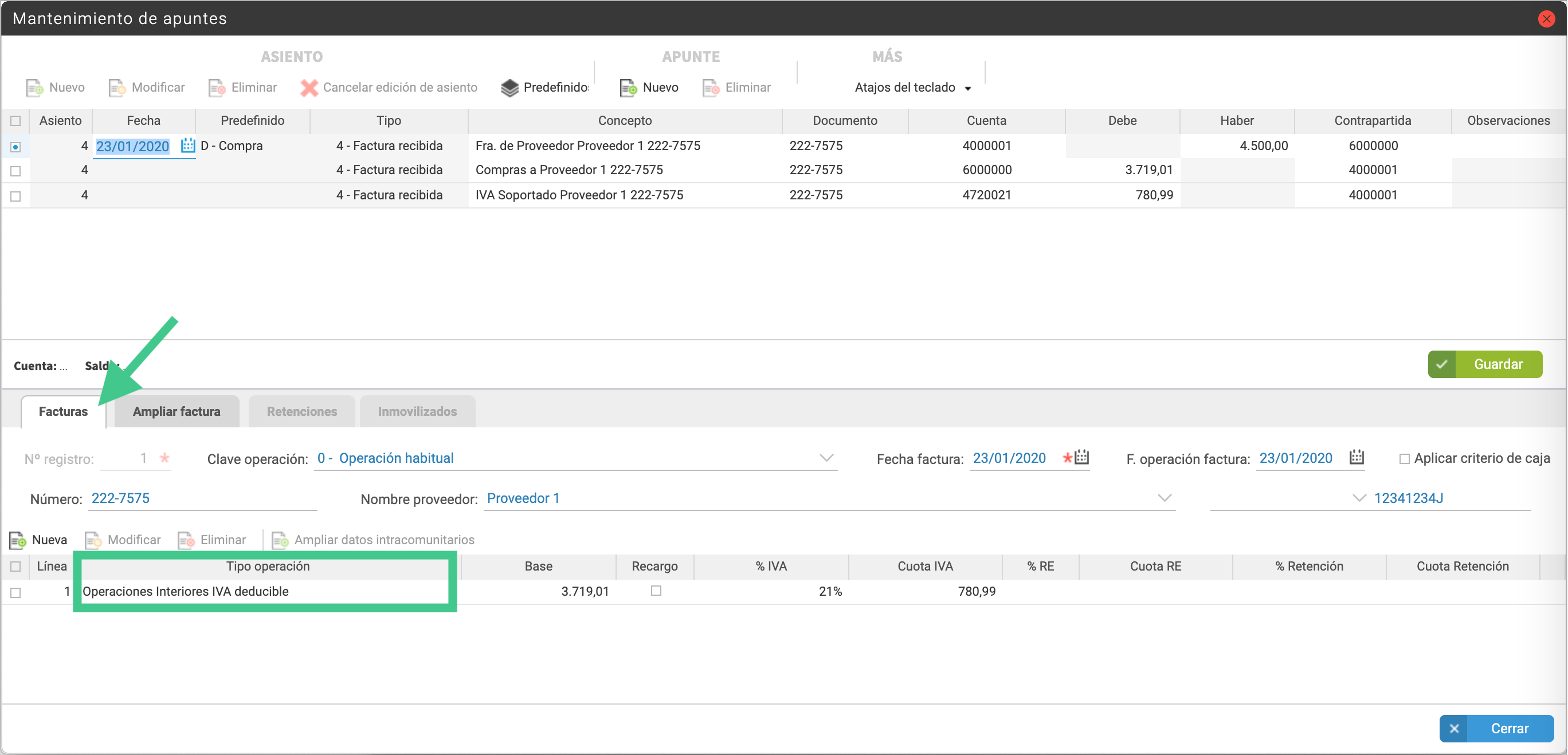

- Cuyo TIPO DE OPERACIÓN sea:

- «Operaciones interiores IVA deducible»,

- «IVA no deducible», o

- «Inversión del sujeto pasivo».

Es decir, que se excluyen las operaciones de «Compensaciones agrarias», «Adquisición intracomunitaria, «Servicios recibidos de la UE» e «Importaciones». Podemos comprobar el TIPO DE OPERACIÓN en el faldón del asiento contable, en la pestaña de «FACTURAS»:

- Y que NO tengan retenciones.

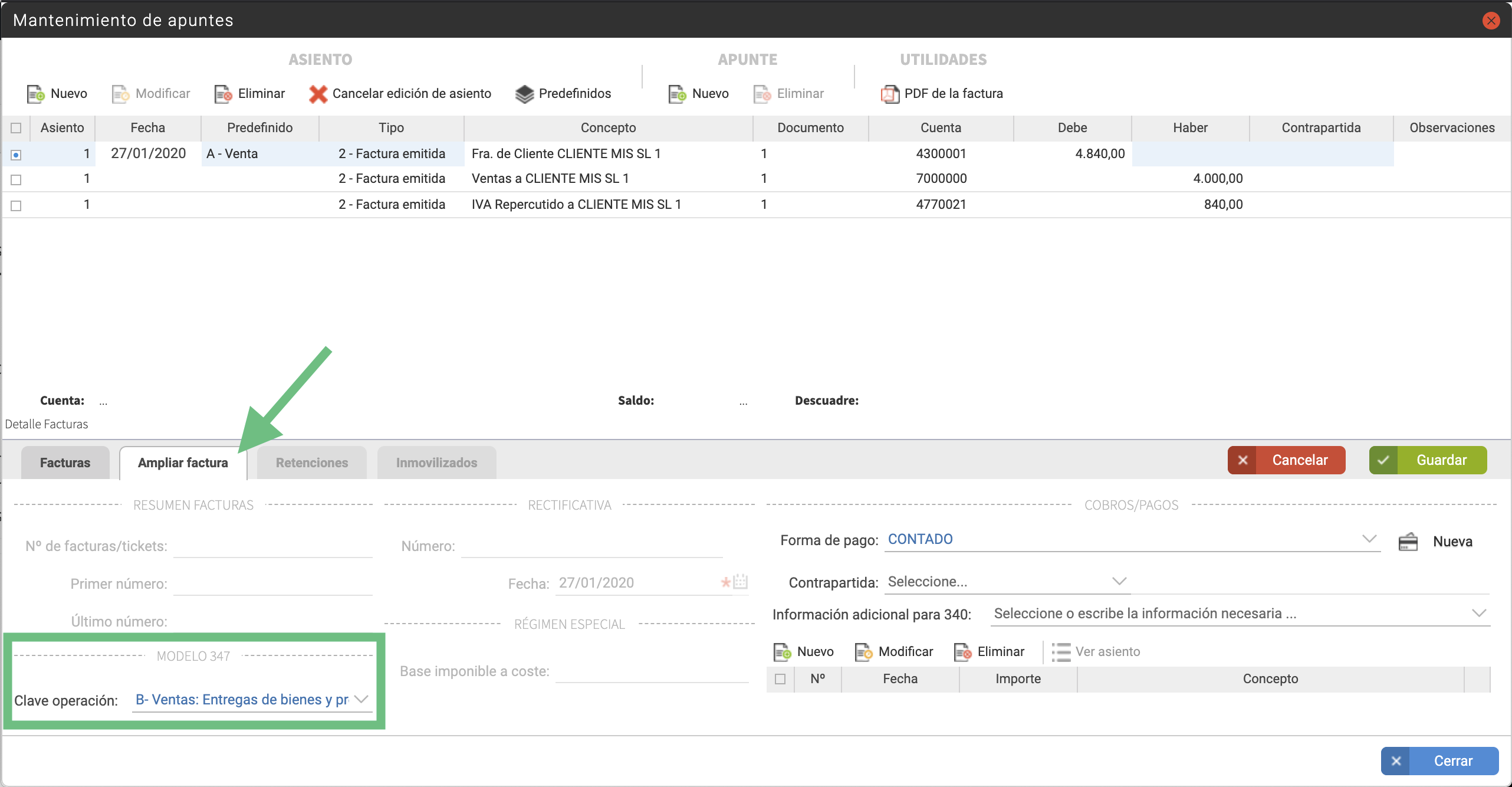

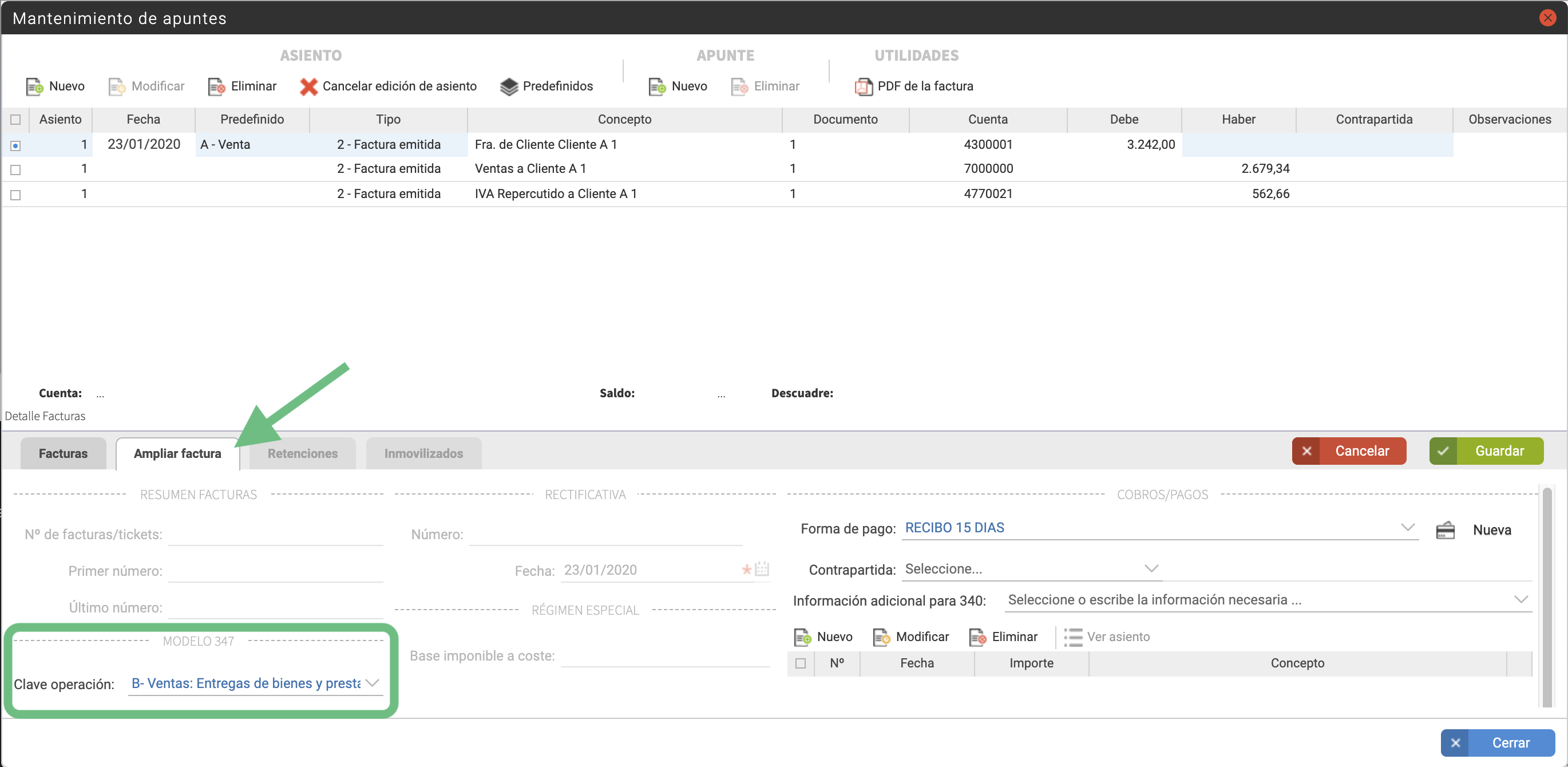

El sistema comprobará la CLAVE DE OPERACIÓN indicada en cada una de estas facturas (este campo podemos comprobarlo en el faldón del asiento contable, en la pestaña de «AMPLIAR FACTURA»), y sumará los importes para cada proveedor, para cada CLAVE DE OPERACIÓN.

Si lo que suman estas facturas, por NIF/CIF y por CLAVE DE OPERACIÓN, supera los 3.005,06€, entonces lo veremos reflejado en este modelo.

Hay que tener en cuenta que en este cálculo se considera la cantidad neta (base imponible + recargo + cuota de impuestos) y que también se consideran los valores de las facturas rectificativas. Es decir, que el importe se corresponderá con la suma de los movimientos del año al haber de la cuenta contable asociada al proveedor (siempre y cuando esos movimientos cumplan los requisitos antes mencionados). OJO: Si hubiera varias cuentas contables asociadas a un mismo NIF, en este modelo aparecerían sumados sus importes.

ATENCIÓN: para se considere que dos facturas pertenecen a un mismo proveedor, el NIF/CIF registrado en las facturas ha de ser el mismo. Para comprobar el NIF de las facturas recibidas, podemos ir al informe de IMPUESTOS Y OBLIGACIONES → Libro de IVA soportado, y descargarnos este informe (pulsando en IMPRIMIR → Descargar excel).

Facturas emitidas (incluidas las rectificativas):

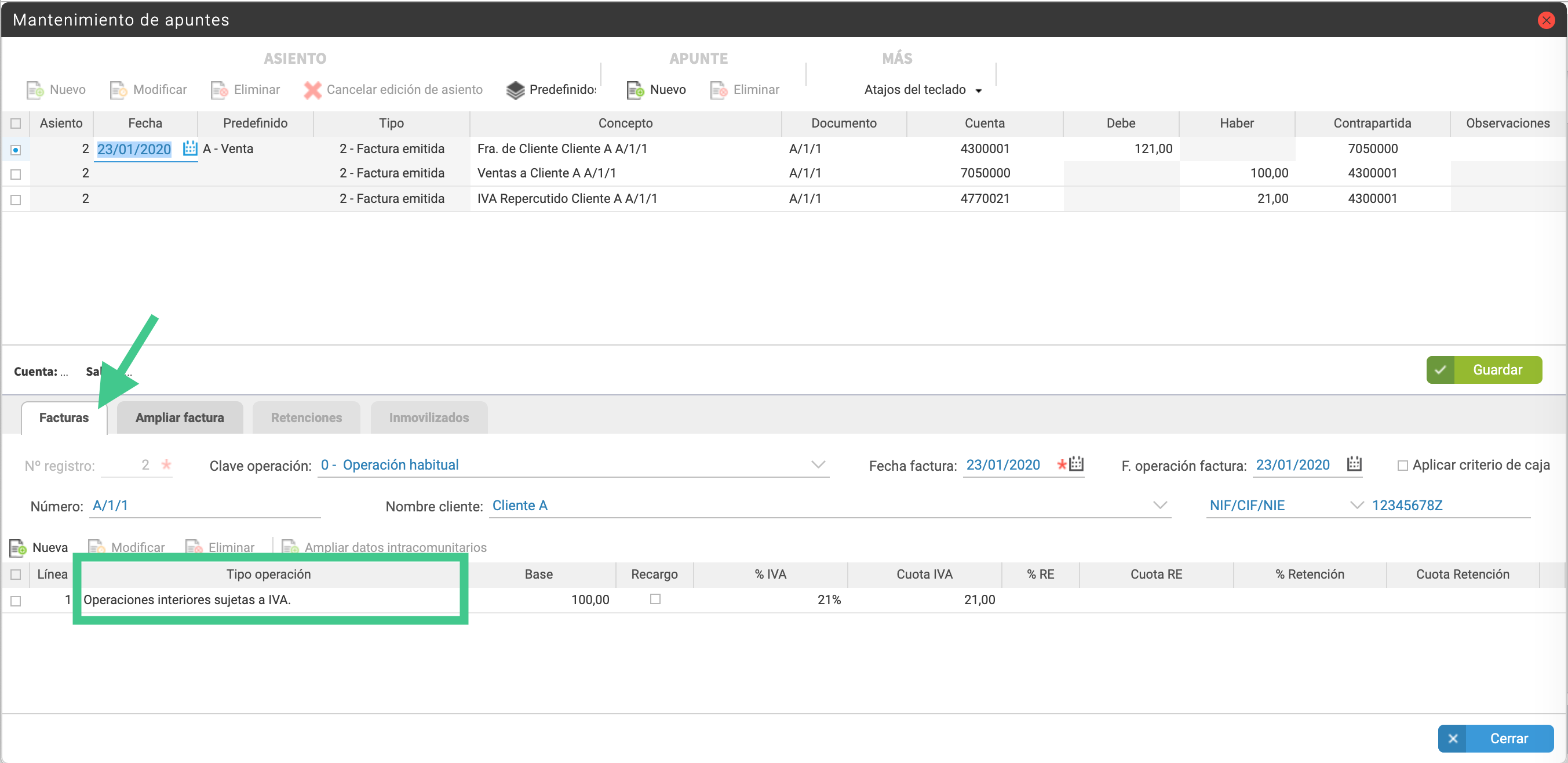

- Cuyo TIPO DE OPERACIÓN sea:

- «Operaciones interiores IVA deducible»,

- «Operaciones exentas sin derecho a deducción,

- «Operaciones no sujetas a IVA o Inversión del Sujeto Pasivo con derecho a deducción», o

- «Otras operaciones exentas con derecho a devolución.

Es decir, que se excluyen las operaciones de «Entregas intracomunitarias», «Entregas intracomunitarias (operaciones triangulares), «Operaciones con Canarias, Ceuta o Melilla» y «Exportaciones». Podemos comprobar el TIPO DE OPERACIÓN desde el faldón del asiento contable, en la pestaña de «FACTURAS»:

- Y que NO tengan retenciones.

El sistema comprobará la CLAVE DE OPERACIÓN indicada en cada una de estas facturas (este campo podemos comprobarlo en el faldón del asiento contable, en la pestaña de «AMPLIAR FACTURA»), y sumará los importes para cada cliente, para cada CLAVE DE OPERACIÓN.

Si lo que suman estas facturas, por NIF/CIF y por CLAVE DE OPERACIÓN, supera los 3.005,06€, entonces lo veremos reflejado en este modelo.

Hay que tener en cuenta que en este cálculo se considera la cantidad neta (base imponible + recargo + cuota de impuestos) y que también se consideran los valores de las facturas rectificativas. Es decir, que el importe se corresponderá con la suma de los movimientos del año al debe de la cuenta contable asociada al cliente (siempre y cuando esos movimientos cumplan los requisitos antes mencionados). OJO: Si hubiera varias cuentas contables asociadas a un mismo NIF, en este modelo aparecerían sumados sus importes.

ATENCIÓN: para se considere que dos facturas pertenecen a un mismo cliente, el NIF/CIF registrado en las facturas ha de ser el mismo. Para comprobar el NIF de las facturas emitidas, podemos ir al informe de IMPUESTOS Y OBLIGACIONES → Libro de IVA repercutido, y descargarnos este informe (pulsando en IMPRIMIR → Descargar excel).

CASILLAS DENTRO DE CADA LÍNEA DE DECLARADO

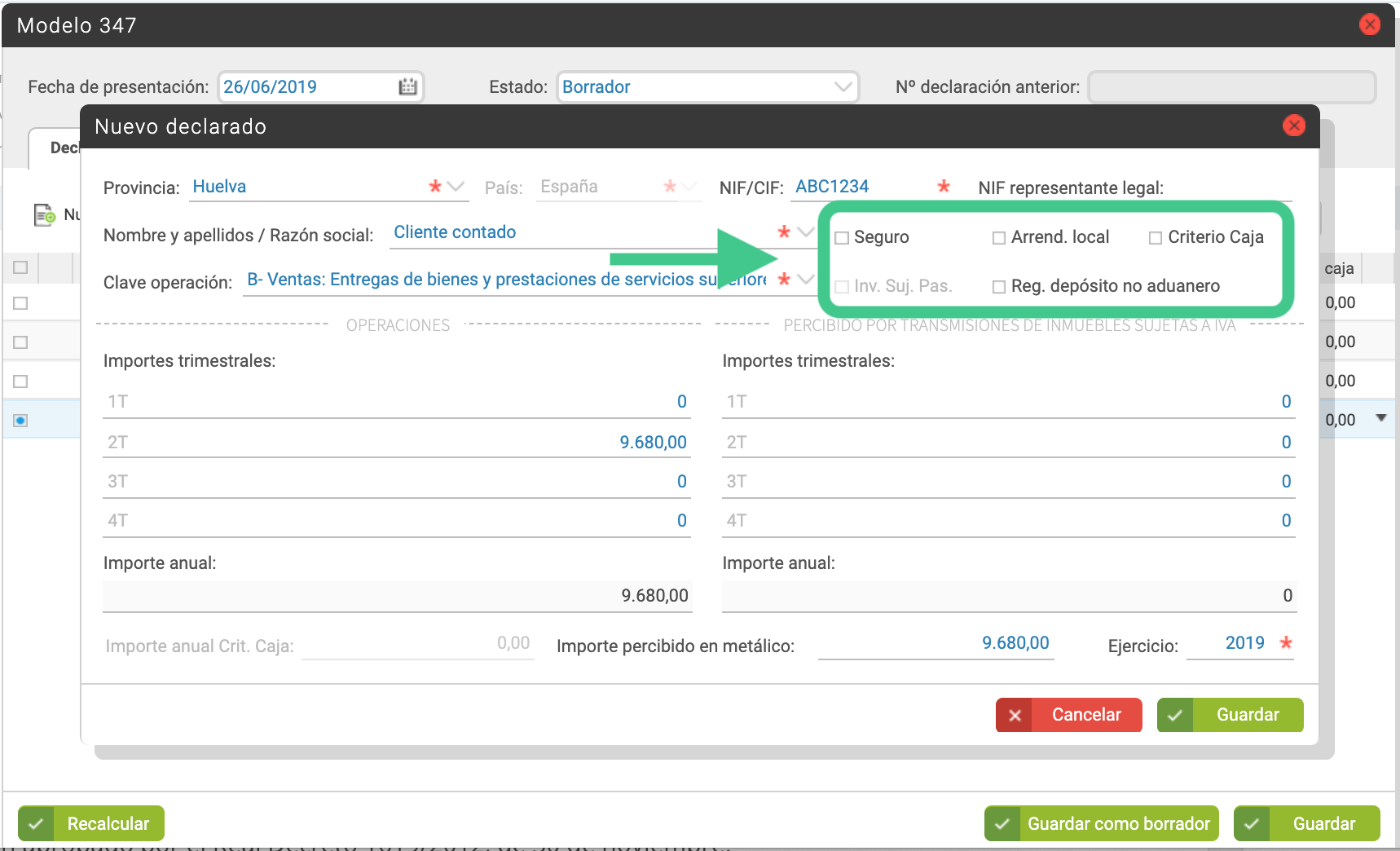

Pulsando sobre cada línea del listado de declarados, se abrirá una ventana con sus datos:

- Provincia y País: Se toman de la ficha del cliente/proveedor.

- NIF/CIF, NIF representante legal y Nombre cliente: Se tomará de la información del asiento contable, en la pestaña de «FACTURA».

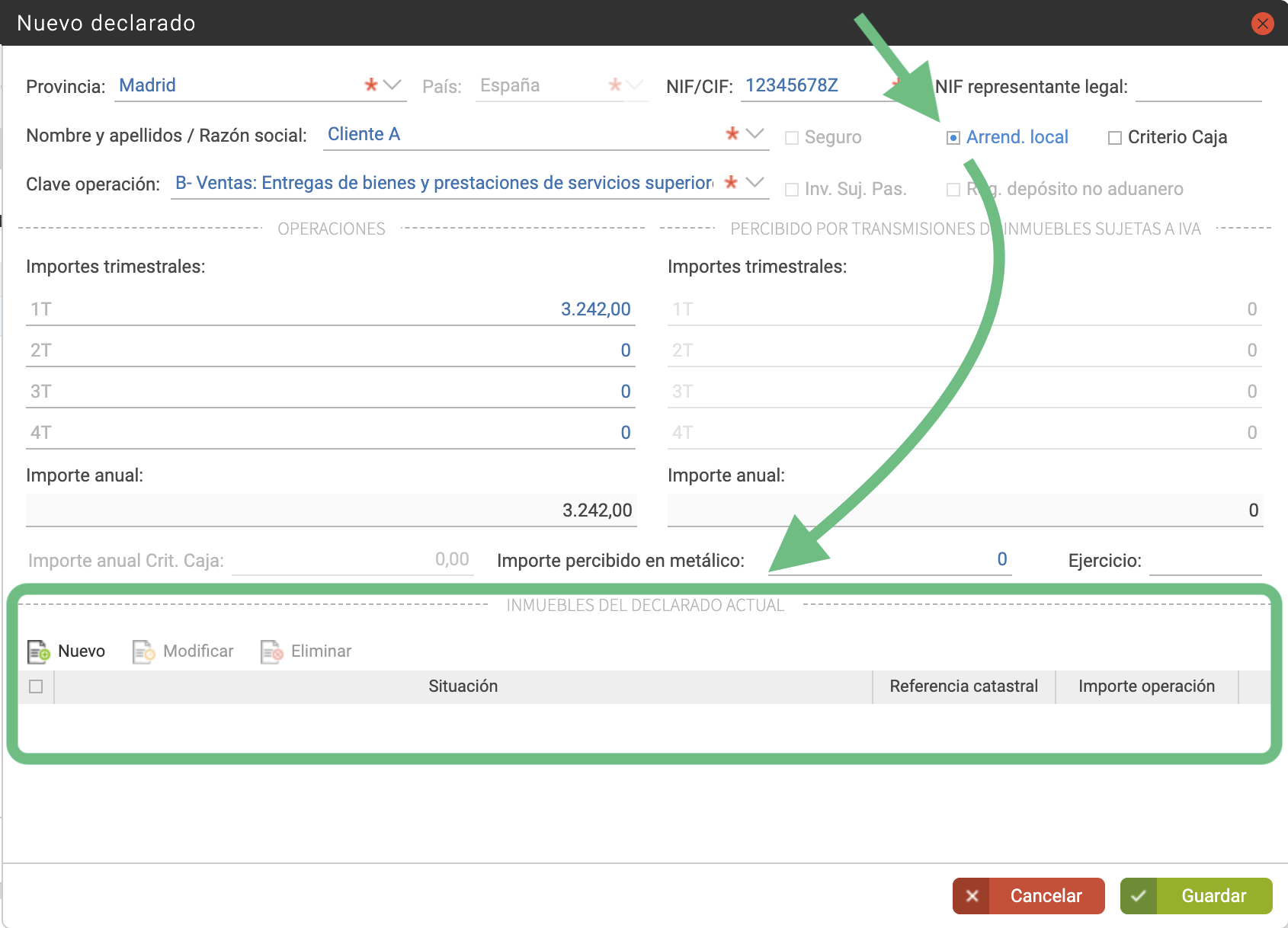

- Manualmente, podemos ampliar la información, e indicar si se trata de un seguro, arrendamiento del local, o Reg. depósito no aduanero.

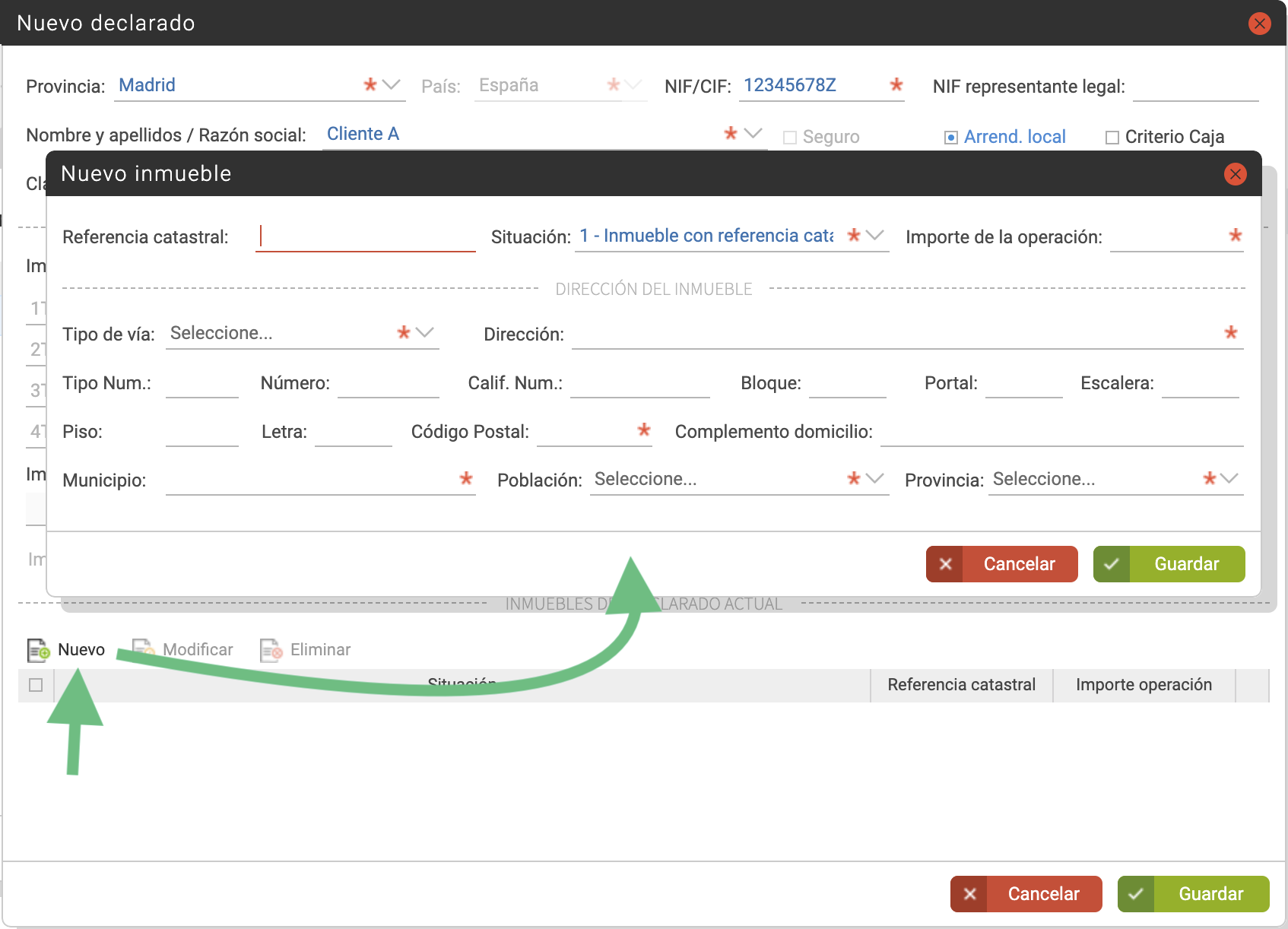

- Si, teniendo una Clave operación B, marcamos «Arrend. local», entonces aparecerá una sección adicional donde indicar los datos del inmueble:

Pulsando en «Nuevo» se abrirá una ventana en la que debemos rellenar los datos:

Pulsando en «Nuevo» se abrirá una ventana en la que debemos rellenar los datos:

- Si, teniendo una Clave operación B, marcamos «Arrend. local», entonces aparecerá una sección adicional donde indicar los datos del inmueble:

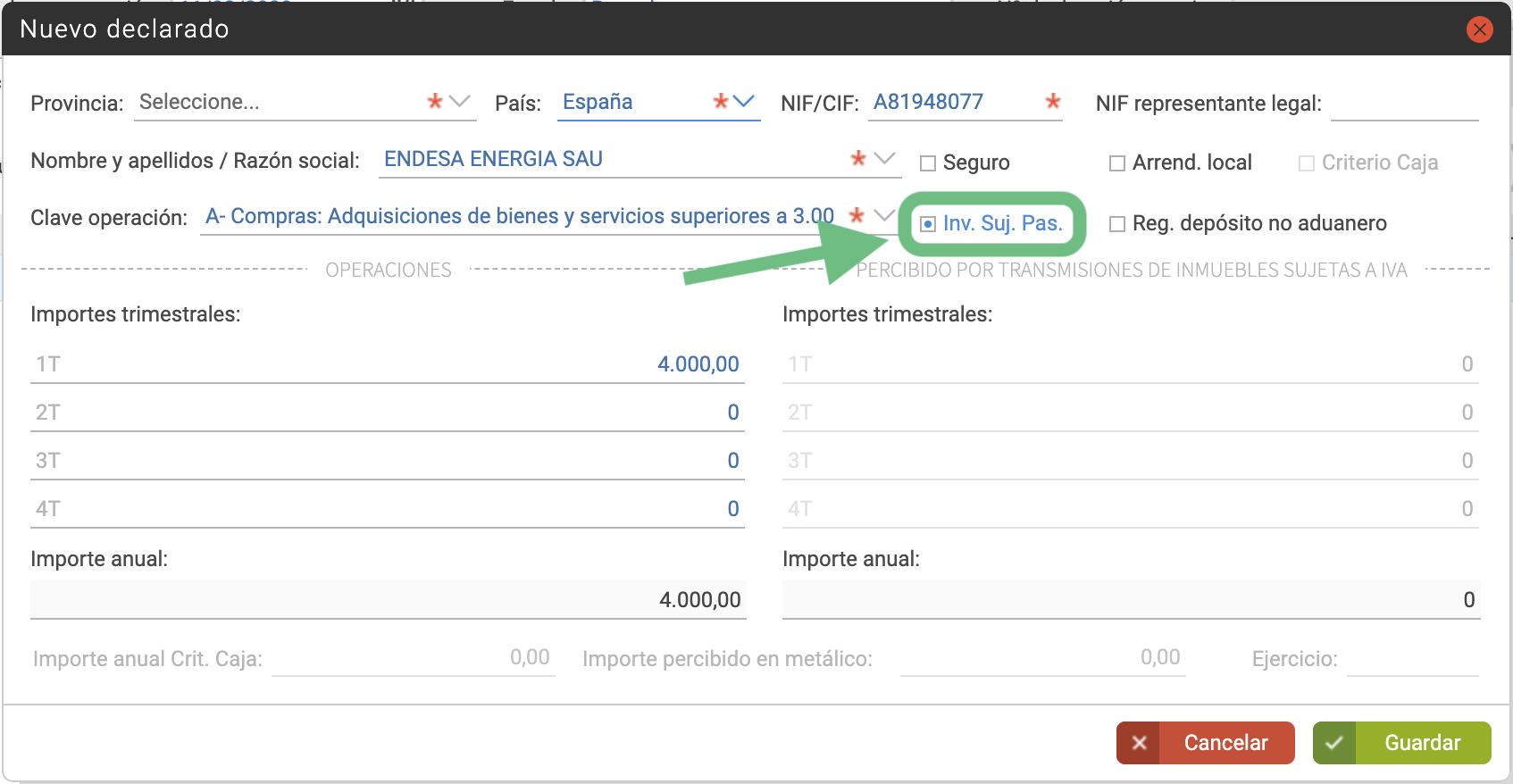

- Inv. Suj. Pas.: Aparecerá marcada para las facturas de compras con tipo de operación «Inversión del sujeto pasivo». (El tipo de operación lo verificamos en el faldón de la factura).

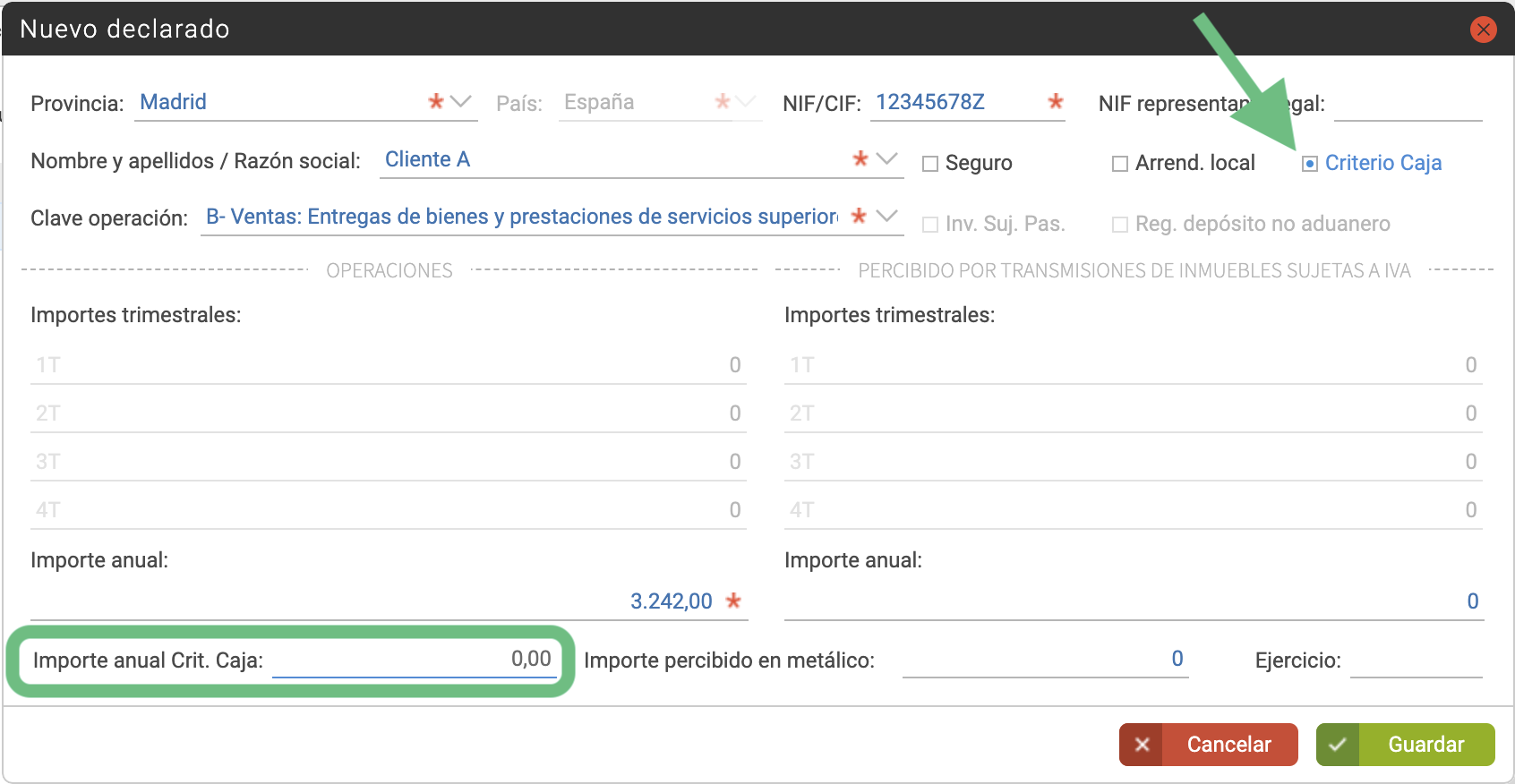

- Criterio caja: Aparecerá marcado si la factura tiene activo el marcador «Acogida al criterio de caja». Esto también lo vemos en el asiento contable, en la pestaña de «FACTURAS».

- Con este marcador activo, el sistema nos completará la casilla del «Importe anual» SIN desglose por trimestre.

-

Se habilitará la casilla de «Importe anual Crit. Caja», que habrá que rellenar de manera manual.

- La «Clave operación» se toma del asiento contable, en la pestaña de «AMPLIAR FACTURA»:

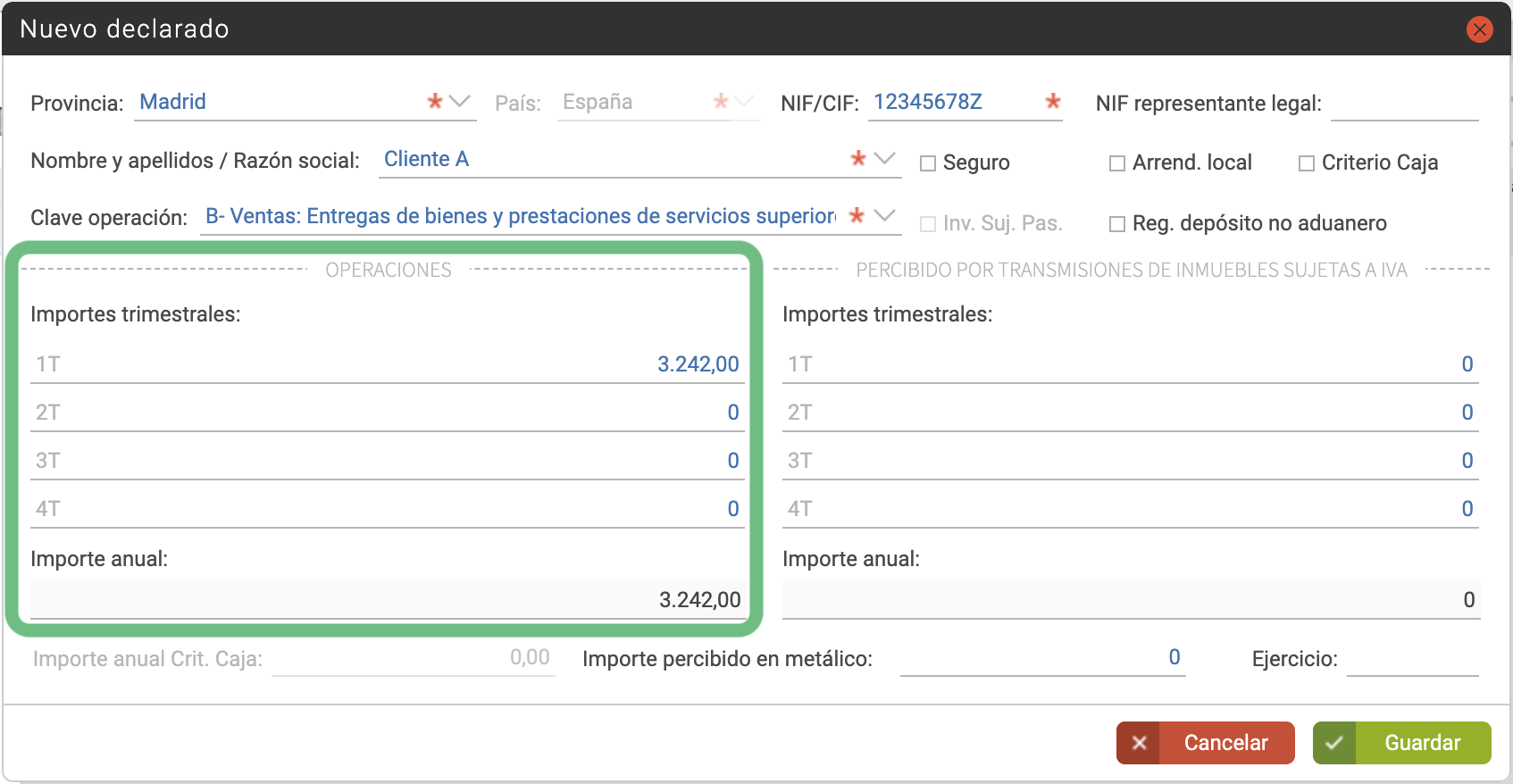

- En el apartado de “OPERACIONES”, veremos los importes de las facturas desglosados por trimestres, así como el importe anual. La fecha que se tiene en cuenta para la clasificación por trimestre es la que aparece con un asterisco rojo en el faldón de la factura. (En la pestaña de «FACTURAS» del registro contable de la misma).

- El apartado de “PERCIBIDO POR TRANSMISIONES DE INMUEBLES SUJETAS A IVA”, aparecerá únicamente habilitado para aquellos clientes con los que se hayan realizado operaciones con una de estas claves de operación:

- B- Ventas: Entregas de bienes y prestaciones de servicios superiores a 3.005,06 euros.

- C- Cobros por cuenta de terceros superiores a 300,51 euros.

- F- Ventas agencia viaje: Servicios documentados mediante facturas expedidas por agencias de viajes, al amparo de la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Tendremos que incluir de forma manual los importes percibidos por las transmisiones de inmuebles, en el trimestre correspondiente.

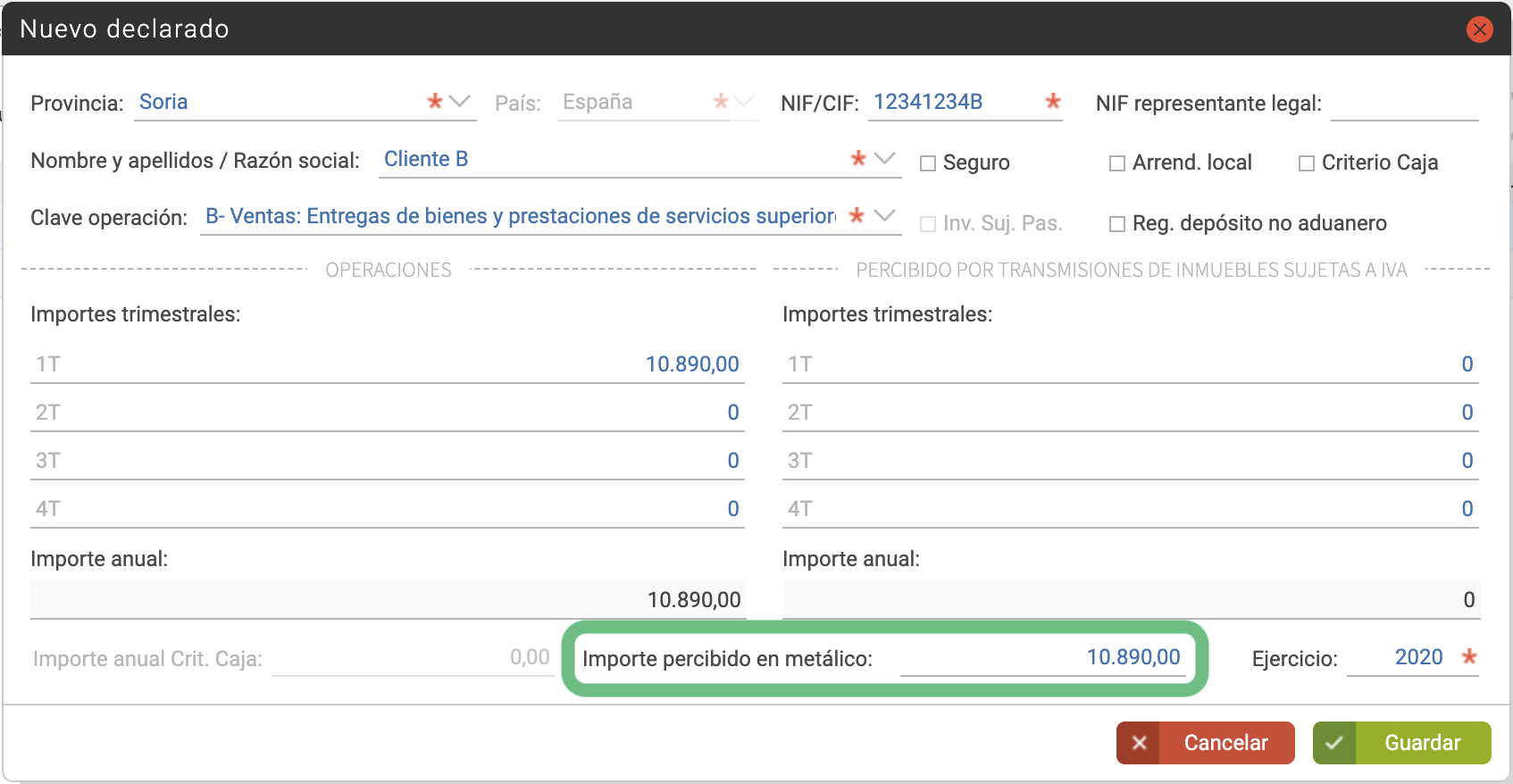

- Importe percibido en metálico: Los cobros en metálico que se tienen en cuenta para el modelo son aquellos que, sumados, superan los 6.000 €.

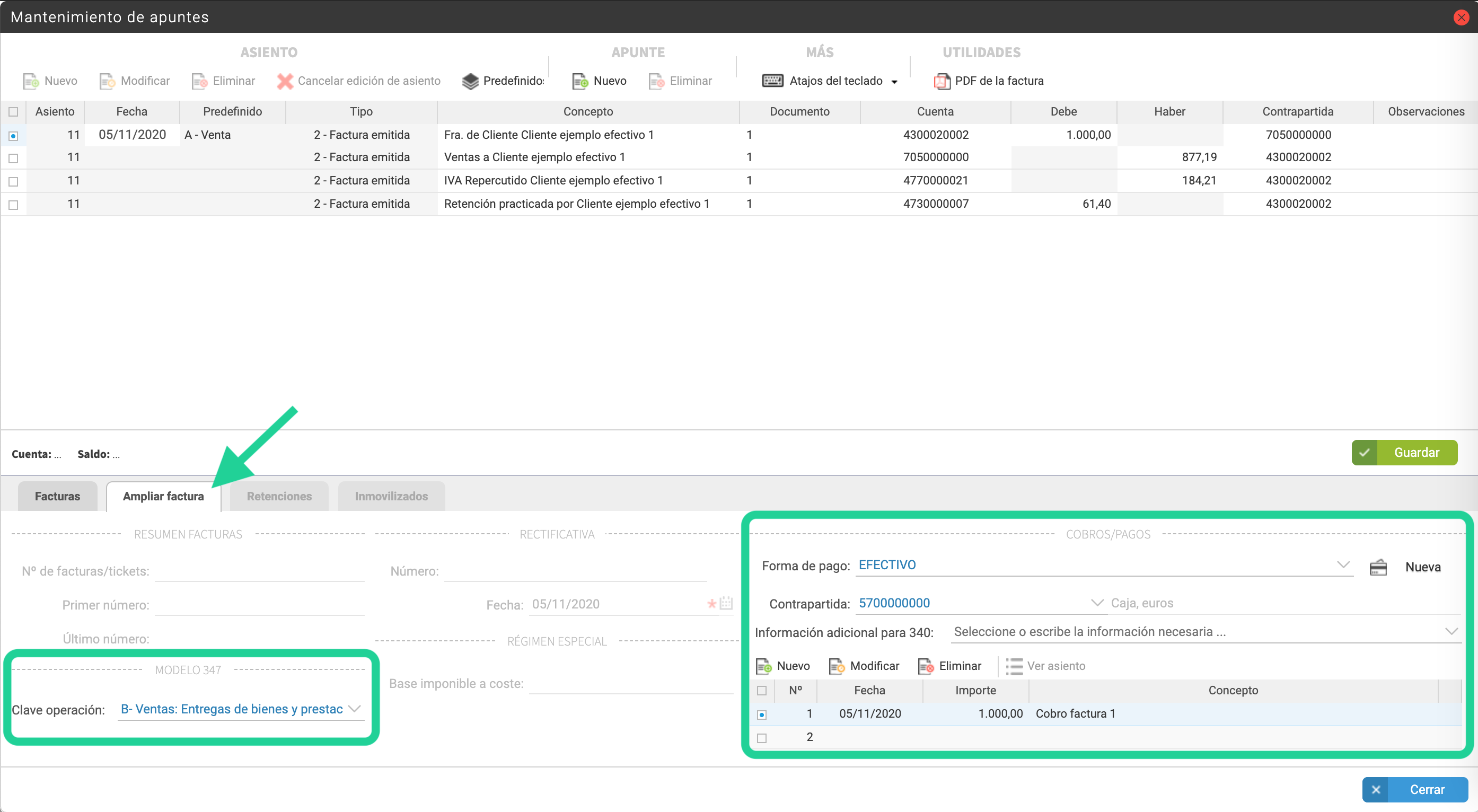

- Si vamos a registrar el cobro desde VENTAS, para que aparezca como realizado en metálico, debemos indicar en la ficha del cliente, que su forma de pago es «EFECTIVO» (u otra forma de pago que tenga indicado «Pago/cobro en efectivo») y, al registrar el cobro, elegiremos «Caja» como medio de pago.

- Si lo vamos a registrar desde una factura registrada en CONTABILIDAD, en el apartado de «COBROS/PAGOS», elegiremos:

- Forma de pago : “EFECTIVO” (u otra forma de pago que tenga indicado «Pago/cobro en efectivo»).

- Contrapartida : 57000XX – Caja.

- Información del pago: pulsa sobre “NUEVO”, e introduce la fecha en la que recibes el pago, el importe y el concepto (como verás en la siguiente imagen).

- Además podrás revisar si la clave de operación para el modelo 347 es el adecuado.

Pestaña de RESULTADO Y OTROS DATOS

Esta pestaña tiene 4 apartados:

- DECLARANTE: con la información de la empresa.

- PERSONA DE CONTACTO: con el nombre y numero de telefono. Aparecerán ya rellenos si previamente los has informado en la configuración de la empresa. (En CONFIGURACIÓN → DATOS GENERALES).

- RESUMEN DE DATOS INCLUÍDOS EN LA DECLARACIÓN que contiene las siguientes casillas:

- Número total de personas y entidades: Coincidirá con el número de líneas de la pestaña anterior.

- Importe total de las operaciones: Aquí se sumarán los importes anuales de todos declarados.

- Número total de inmuebles: En esta casilla aparecerá el número de inmuebles informados en la declaración.

- Importe total de las operaciones de arrendamiento de locales de negocio: Aquí se sumarán los importes anuales correspondientes al alquiler de locales.

La información aparecerá en dos columnas:

-

- La primera se puede modificar de manera manual. Contiene la información reflejada en la pestaña anterior (incluyendo las modificaciones manuales que se hayan hecho en esa pestaña). Es la información que se utilizará para generar el modelo.

- La segunda columna es informativa. Mantendrá los valores que anfix calcula a partir de los datos de las facturas emitidas y recibidas registradas en anfix (es decir, contiene los totales de la pestaña anterior, antes de haber sido modificados manualmente).

- OTROS DATOS: con la localidad y la fecha de la firma, que debemos rellenar de manera manual.